Αισιόδοξη πρόβλεψη από Goldman Sachs: Στις 2.100 μονάδες ο Γενικός Δείκτης το 2026

Πηγή Φωτογραφίας: AP PHOTO//Αισιόδοξη πρόβλεψη από Goldman Sachs: Στις 2.100 μονάδες ο Γενικός Δείκτης το 2026

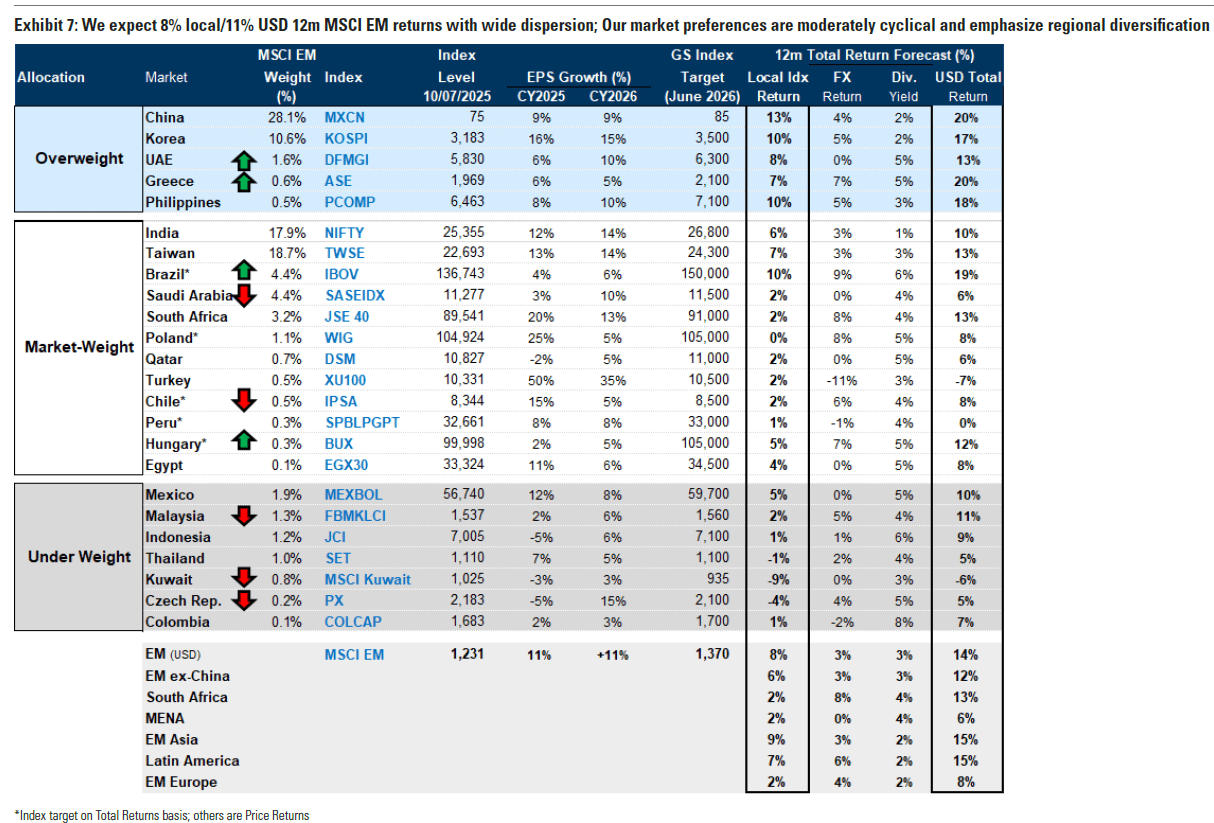

Στις 2.100 μονάδες βλέπει η Goldman Sachs το ελληνικό χρηματιστήριο έως το καλοκαίρι του 2026, αναβαθμίζοντας τη σύσταση overweight, ήτοι για αποδόσεις καλύτερες από αυτές των υπολοίπων αναδυόμενων αγορών (MSCI EM). Πρακτικά, σε όρους ευρώ ο Γενικός Δείκτης θα σημειώσει άνοσο 7% και σε όρους δολαρίου 20%, συνυπολογίζοντας και την περαιτέρω αποδυνάμωση του δολαρίου.

Στην ουσία, η Goldman Sachs βλέπει στασιμότητα στις αναδυόμενες αγορές, με την Ελλάδα και Νότια Κορέα να ηγούνται. Μάλιστα, για την Ελλάδα, βλέπει άνοδο 6% στα κέρδη ανά μετοχή (EPS) φέτος, και 5% το 2026.

Η μερισματική απόδοση θα παραμείνει ελκυστική, στο 5%, σε αντίθεση με τις υπόλοιπες αναδυόμενες αγορές που θα είναι στο 3%.

Ροές Κεφαλαίων

Στο σύνολο των αναδυόμενων αγορών και αναλύοντας τις ροές, η Goldman Sachs εντοπίζει εισροές ύψους 1,7 δισεκατομμυρίων δολαρίων από ξένα θεσμικά επενδυτικά κεφάλαια (FII) την εβδομάδα που πέρασε, με την Ταϊβάν (+1,1 δισ. δολάρια) να παίρνει τη μερίδα του λέοντος. Σύμφωνα με τα δεδομένα του EPFR, τα κεφάλαια των αναδυόμενων αγορών (GEM) είδαν για 7η συνεχόμενη εβδομάδα εισροές (3 δισ. δολάρια αυτή την εβδομάδα, 11 δισ. δολάρια τις τελευταίες 7 εβδομάδες).

Μετά το ισχυρότερο πρώτο εξάμηνο του έτους για τις αναδυόμενες αγορές, ο πήχης για περαιτέρω υπεραπόδοση είναι υψηλότερος. Παρ’ όλα αυτά, αναμένονται περαιτέρω κέρδη (+11% μέσα σε 12 μήνες), καθώς η οικονομική δραστηριότητα στις αναδυόμενες αγορές παραμένει σταθερή, παρά τις αβεβαιότητες γύρω από τους δασμούς, με υποστηρικτικό μακροοικονομικό περιβάλλον.

Στην πρόσφατη ανάλυση της η Goldman Sachs αναθεώρησε την πρόβλεψη για τον MSCI EM, καθώς αναμένει απόδοση 11% σε όρους δολαρίου μέσα σε 12 μήνες, με αναθεωρημένο στόχο τις 1.370 μονάδες. Οι εκτιμήσεις για το 3μηνο και 6μηνο (τέλος έτους) είναι +3% (1.270 μον.) και +6% (1.300 μον.), αντίστοιχα. Αναμένει ότι τα κέρδη θα αυξηθούν κατά 11% το 2025/26, τα οποία θα αποτελέσουν τον κυριότερο παράγοντα απόδοσης.

Η περίπτωση των ελληνικών τραπεζών: Ισχυρό risk-reward, υποστήριξη από το περιβάλλον επιτοκίων

Η έκθεση δίνει ιδιαίτερη έμφαση στον τραπεζικό κλάδο της Ανατολικής Ευρώπης, επισημαίνοντας ότι τράπεζες στην Ελλάδα και στην Ουγγαρία έχουν ακόμα σημαντικά περιθώρια ανόδου, παρά τις υψηλές αποδόσεις που έχουν ήδη καταγράψει.

Οι συνολικές εισροές κεφαλαίων προς τις αναδυόμενες αγορές παραμένουν ισχυρές. Οι επενδυτικές ροές σε μετοχικά funds των EM έχουν ξεπεράσει τα 11 δισ. δολάρια τις τελευταίες 7 εβδομάδες, με τον οίκο να κάνει λόγο για θετική επανατοποθέτηση σε μια κατηγορία που ήταν υπο-επενδυμένη επί σειρά ετών.

Την ίδια ώρα, η Ελλάδα παραμένει με μικρή συμμετοχή στα διεθνή χαρτοφυλάκια. Οι αμοιβαία κεφάλαια παγκόσμιας κάλυψης (global mutual funds) εξακολουθούν να διατηρούν χαμηλή έκθεση στην Ελλάδα, κάτι που αφήνει περιθώρια για αναβάθμιση θέσεων από πλευράς θεσμικών, ειδικά καθώς τα θεμελιώδη συνεχίζουν να βελτιώνονται.

Παρά την εντυπωσιακή άνοδο από την αρχή του έτους, η ελληνική αγορά εξακολουθεί να διαπραγματεύεται με έκπτωση έναντι των περισσότερων αγορών του MSCI EM. Το forward P/E της Ελλάδας είναι κάτω από τον μέσο όρο των αναδυόμενων, με τους επενδυτές να πληρώνουν λιγότερο για τα κέρδη σε σύγκριση με χώρες όπως η Ινδία, το Μεξικό ή ακόμα και η Σαουδική Αραβία. Αυτό ενισχύει το case για re-rating, ειδικά αν οι προσδοκίες για αύξηση των EPS (όπως το +6% το 2025 και +7% το 2026) επαληθευτούν ή υπερβούν τις εκτιμήσεις.

Πηγή: pagenews.gr

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας