Το στόρυ της Ελλάδας παίχτηκε και χάνει την ελκυστικοτητά του λέει ο Διεθνής Οίκος – Αφήνει ανοιχτό το ενδεχόμενο ένταξής του στις Ανεπτυγμένες τον Οκτώβριο – Ποιά τα ρίσκα;Οι ελληνικές μετοχές σημείωσαν εξαιρετικές αποδόσεις το 2025, σημειώνοντας άνοδο 68%. Πιστεύουμε σε μεγάλο βαθμό στους θετικούς καταλύτες γύρω από τις διαρθρωτικές μεταρρυθμίσεις, τα δημοσιονομικά και την βελτίωση των μερισμάτων, που έχουν τιμολογηθεί επαρκώς σε αυτό το σημείο, αναφέρει η ανάλυση της HSBC, που υποβαθμίζει το ΧΑ από OW σε neutral.

“Οι θέσεις είναι μια άλλη πηγή ανησυχίας: το 60% των αμοιβαίων κεφαλαίων GEM έχουν πλέον έκθεση σε σύγκριση με μόλις 40% το 2022. Εμείς βλέπουμε λιγότερους καταλύτες για να οδηγήσουν σε σημαντική υπεραπόδοση”, συμπληρώνει.

Παράλληα η HSBC δεν αποκλείει την ένταξη της ελληνικής χρηματιστηριακής αγοράς στις ανεπτυγμένες άμεσα από τον MSCI και συγκεριμένα στις 7 Οκτωβρίου, στοιχείο που ενέχει ρίσκα καθώς θα αποχωρήσουν κεφάλαια των αναδυομένων αγορών, χωρίς να είναι βέβαιο πόσα θα εισέλθουν σε πρώτο χρόνο από τις ώριμες αγορές. Η ελληνική ώριμη αγορά θα αποτελεί μικρότερο μέρος του όλου των ανεπτυγμένων αγορών έναντι αυτών που εντάσσονται στις αναδυόμενες.

Σημειώνει ότι έχει παραμείνει στο watch list του Rusell και λογικά θα πρέπει να έχει την εννιαία αντιμετώπιση σε σχέση με τα υπόλοιπα κράτη της Ευρωζώνης.

Όπως αναφέρει η ανάλυση το 60% των Funds των αναδυομένων αγορών είναι στην ελληνική αγορά, ενώ μόλις το 7% των ανεπτυγμένων. Στην ενδεχόμενη αναβάθμιση συμβάλλει και η κίνηση του Euronext στην εξαγορά της ΕΧΑΕ.

Βασικοί παράγοντες

Μακροοικονομική ορμή: Το ζήτημα στο μέτωπο της ανάπτυξης έχει να κάνει με την μείωση του ρυθμού. Το δεύτερο τρίμηνο του 2025, η οικονομία αναπτύχθηκε κατά 1,7% σε ετήσια βάση. Όχι άσχημα, αλλά ούτε και εντυπωσιακά.

Οι επενδύσεις, οι οποίες έχουν αυξηθεί περισσότερο από 50% από την πανδημία, έχουν αντιμετωπίσει ένα μικρό εμπόδιο φέτος με υστέρηση στην υλοποίηση κατασκευαστικών έργων στις Δημόσιες Επενδύσεις. Αυτό θα πρέπει να βελτιωθεί καθώς τον Ιούλιο η Ελλάδα υπέβαλε το έκτο αίτημά της για δόση ύψους 2,1 δισ. ευρώ, η οποία θα ανέβαζε τις συνολικές εκταμιεύσεις σε 23,4 δισ. ευρώ ή στο 65% της κατανομής.

Η ιστορία είναι παρόμοια και στο μέτωπο του τουρισμού. Το 2024 έγινε ρεκόρ 40,7 εκατομμυρίων αφίξεων σημειώνοντας αύξηση 13% σε ετήσια βάση και ενώ ο τομέας αναμένεται να αναπτυχθεί ξανά το 2025 μόνο κατά ένα επιπλέον 3% .

Εν τω μεταξύ, οι γρήγορες αυξήσεις μισθών υποστηρίζονται από μια ακόμη αύξηση 6% στον κατώτατο μισθό την 1η Απριλίου, η οποία τον ανεβάζει πάνω από 50% από το 2018 και μπορεί να ευνοήσει μεν την κατανάλωση, αλλά θα μπορούσε επίσης να διαβρώσει την ανταγωνιστικότητα της Ελλάδας και κυρίως τα περιθώρια κέρδους των εταιρειών.

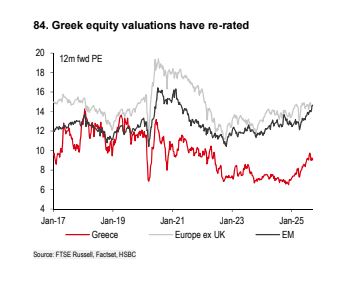

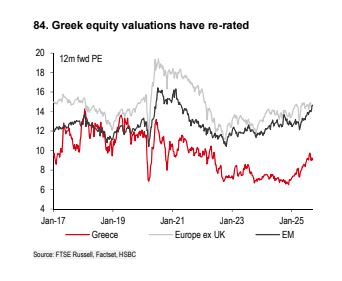

Λιγότερο συναρπαστικές αποτιμήσεις: Η ελληνική χρηματιστηριακή αγορές διαπραγματεύεται με εμπροσθοβαρές 12μηνο P/E 9,0x με + 35% επαναξιολόγηση σε ετήσια βάση. Είναι σε discount 35% σε σχέση με αυτές της Ευρώπης, με το P/E να είναι σε γενικές γραμμές σύμφωνο με τον μέσο όρο του από το 2017. Για τις τράπεζες συγκεκριμένα, ένα από τα πιο συναρπαστικά στόρυ στα τέλη του περασμένου έτους ήταν η απόδοση μερίσματος, η οποία ήταν στο 9%, σχεδόν διπλάσιο από αυτό των τραπεζών αναδυόμενων αγορών. Αλλά μετά από μια άνοδο 45% σε ετήσια βάση, η μερισματική απόδοση έχει μειωθεί στο 5,2%, μόλις 70 μονάδες βάσης πάνω από τους ομολόγους τραπεζικούς κλάδους στις αναδυόμενες τράπεζες.

Η αγορά δεν είναι απαραίτητα ακριβή, αλλά όχι τόσο ελκυστική όσο ήταν.

Oι ανακατατάξεις

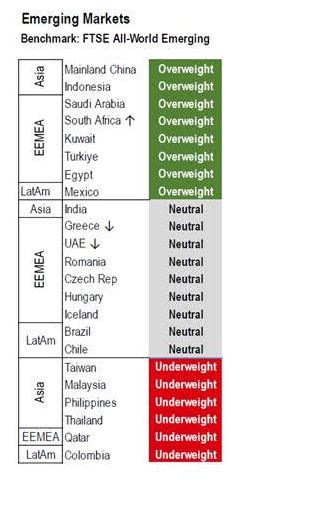

Αγορά αναδυόμενων αγορών και κατανομή τομέων: Πραγματοποιούμε τρεις αλλαγές στην αγορά αναδυόμενων αγορών κατανομή. Αναβαθμίζουμε τη Νότια Αφρική σε overweight και πιστεύουμε στην απόδοση της αγοράς, που θα πρέπει να διευρυνθεί από εγχώριες κυκλικές τάσεις, υποστηριζόμενες από τη χαλάρωση της νομισματικής πολιτικής της Fed, μια διάθεση για ανάληψη κινδύνου και τον χαμηλότερο στόχο πληθωρισμού της SARB.

Χρηματοδοτούμε αυτό υποβαθμίζοντας την Ελλάδα και τα ΗΑΕ σε ουδέτερη αξιολόγηση.

Οι βασικές μας προτιμήσεις για την αγορά αναδυόμενων αγορών κατηγοριοποιούνται σε τρία θέματα:

(1) Η Κίνα: Οι κινεζικές μετοχές έχουν σπάσει ανοδικά και η ορμή εξακολουθεί να έχει καύσιμο.

(2) Fed : Δικαιούχοι που διευκολύνουν την ανάπτυξη: Το Μεξικό και η Νότια Αφρική ξεχωρίζουν και

(3) Υποτιμημένες αγορές: Η Ινδονησία, η Τουρκία και η Σαουδική Αραβία βρίσκονται στην κορυφή αυτής της λίστας.

Στους τομείς αναβαθμίζουμε τα βασικά υλικά σε ουδέτερα και υποβαθμίζουμε τις επιχειρήσεις κοινής ωφέλειας σε υποεπένδυση.

w

Πηγή: pagenews.gr