Σε μια απόφαση που έρχεται να κλείσει ένα από τα πιο επώδυνα κεφάλαια της ελληνικής κρίσης, το Υπουργείο Εθνικής Οικονομίας και Οικονομικών υπό τον Κυριάκο Πιερρακάκη προωθεί ρύθμιση για τα δάνεια σε ελβετικό φράγκο (CHF), που έχουν εγκλωβίσει χιλιάδες νοικοκυριά και επιχειρήσεις από το 2010 και το 2015, όταν η ισοτιμία EUR/CHF κατέρρευσε από 1,67 σε 0,93. Η νέα πρόταση, που αναμένεται στη Βουλή έως Δεκέμβριο 2025 και εφαρμογή από 2026, προβλέπει μετατροπή σε ευρώ με «κούρεμα» έως 50% της διαφοράς ισοτιμίας για τους πιο ευάλωτους, κλιμακούμενο ανά κατηγορία εισοδήματος και περιουσίας, και σταθερά επιτόκια κάτω από 3%. Στόχος: δικαιοσύνη, βιωσιμότητα και προστασία τραπεζών, με εκτιμώμενη ζημιά 700 εκατ. ευρώ για τα πιστωτικά ιδρύματα, αλλά ρήτρα που εξασφαλίζει μη ζημία πέρα από την αξία ενχύρων. Η ρύθμιση, που εντάσσεται στον Εξωδικαστικό Μηχανισμό (ν. 4738/2020) ή απευθείας, έρχεται μετά από πιέσεις συλλόγων δανειοληπτών και έγκριση ΕΚΤ, κλείνοντας 15 χρόνια αγώνα για 85.000 δάνεια ύψους 2,5 δισ. ευρώ.

Το πρόβλημα που βασανίζει 20 χρόνια: Από 1,67 σε 0,93 – χιλιάδες «χρεοκόπησαν» από την ισοτιμία

Όλα ξεκίνησαν στα μέσα 2000s, όταν τράπεζες πούλησαν δάνεια CHF ως «ασφαλή» λόγω χαμηλών επιτοκίων (Euribor +1-2%), εκτιμώντας ισοτιμία 1 ευρώ = 1,67 CHF. Αλλά το 2010 και 2015, η ΣΝΟ (SNB) άφησε το φράγκο ελεύθερο, πέφτοντας σε 1,20 και 0,93 – αύξηση οφειλών κατά 40-60%, με δόσεις να διπλασιάζονται και 20.000 δανειολήπτες να χάνουν σπίτια, επιχειρήσεις και εισοδήματα. Οι δικαστικές μάχες (3 συλλογικές αγωγές στον Άρειο Πάγο στις 5/12/2025) και διαμαρτυρίες ΣΥΔΑΝΕΦ απέδωσαν: η νέα ρύθμιση μετατρέπει σε ευρώ στην ισοτιμία ΕΚΤ (0,93), αλλά με «κούρεμα» 15-50% της διαφοράς (από 1,67), κλιμακούμενο σε 4 κατηγορίες βάσει εισοδημάτων/περιουσίας (ΚΥΑ), εξασφαλίζοντας βιωσιμότητα και προστασία ενχύρων (ακίνητα). Η ένταξη είναι διαφανής, με επιδότηση κράτους για κοινωνική δικαιοσύνη, και επιμήκυνση 5 ετών για χαμηλότερες δόσεις – αν αθετηθεί, ρήτρα επαναφοράς.

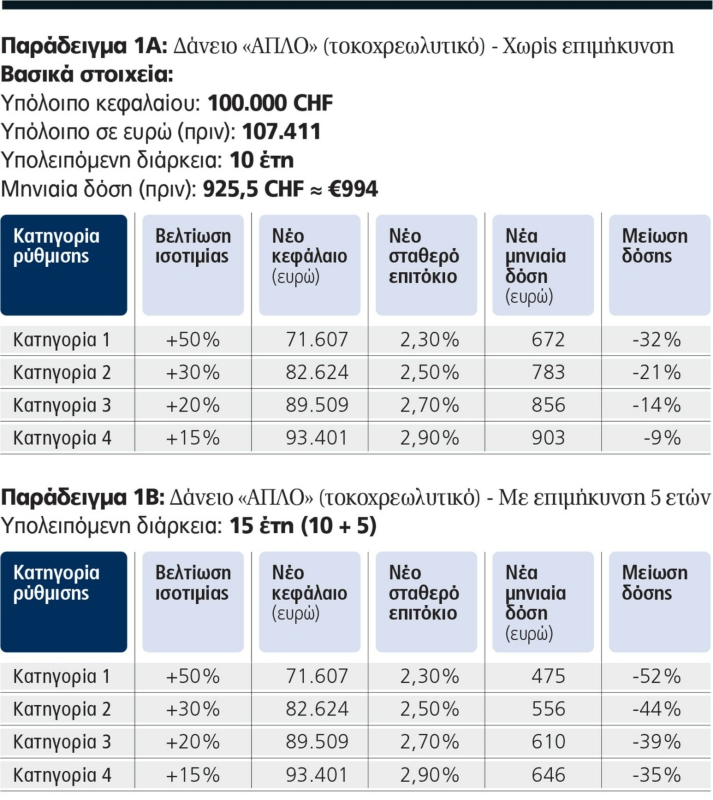

Πώς κλιμακώνεται το κούρεμα: 4 κατηγορίες, από 15% έως 50% – σταθερά επιτόκια και επιμήκυνση

Η ρύθμιση δημιουργεί 4 κατηγορίες δανειοληπτών, με κούρεμα (βελτίωση ισοτιμίας) ανάλογα με οικονομική κατάσταση – μεγαλύτερη ελάφρυνση στους πιο αδύναμους, για κοινωνικό χαρακτήρα. Η μετατροπή γίνεται στην τρέχουσα ισοτιμία ΕΚΤ (0,93), αλλά με «κούρεμα» της διαφοράς από 1,67, εφαρμοζόμενο μονομερώς στο κεφάλαιο (όχι τόκους/εγγυήσεις). Σταθερά επιτόκια 2,3%-2,9%, επιμήκυνση έως 5 έτη, και προστασία από μεταβολές – μέσω Εξωδικαστικού ή απευθείας.

Ποιοι ευνοούνται περισσότερο: Οι ευάλωτοι δανειολήπτες – 20.000 νοικοκυριά και ΜΜΕ σώζονται

Οι πιο ωφελημένοι είναι οι Κατηγορίας 1: χαμηλοσυνταξιούχοι, άνεργοι, μικροί αγρότες/επιχειρηματίες με μηδενική περιουσία και εισοδήματα <15.000€ – για αυτούς, το 50% κούρεμα σημαίνει μείωση οφειλής 30-50%, δόση -30% και σταθερότητα, σώζοντας σπίτια και επιχειρήσεις. Συνολικά, 20.000 δανειολήπτες (85.000 δάνεια 2,5 δισ. ευρώ) ωφελούνται, με εκτίμηση 70% ένταξης – ιδίως όσοι έχουν καθυστερήσεις >90 ημερών (εξωδικαστικός υποχρεωτικός). Η ρύθμιση σταματά δικαστικές μάχες (3 αγωγές Άρειος Πάγος 5/12) και δίνει βιωσιμότητα, με κρατική επιδότηση για κοινωνική δικαιοσύνη – οι ΣΥΔΑΝΕΦ χαιρετίζουν, ζητώντας επανυπολογισμό σε 1,67, αλλά η κυβέρνηση μιλά για «δίκαιη λύση».

Το κόστος στις τράπεζες: 700 εκατ. ευρώ ζημιά, αλλά «ουδέτερο» με ρήτρες ενχύρων

Οι συστημικές τράπεζες (Alpha, Εθνική, Eurobank, Πειραιώς) αντιμετωπίζουν χαρτοφυλάκιο 2,5 δισ. ευρώ, με εκτίμηση ζημιάς 25-30% (625-750 εκατ. ευρώ) – Alpha 90 εκατ. (προβλέψεις 10 εκατ.), Eurobank 500 εκατ., Εθνική 800 εκατ., Πειραιώς 1,1 δισ. Οι τράπεζες θα προβλέψουν στο Δ’ τρίμηνο 2025, αλλά η ρήτρα κεφαλαιακής ουδετερότητας εξασφαλίζει μη ζημία πέρα από ενχύρων (αντικειμενική αξία ακινήτων μείον έξοδα εκτέλεσης) – π.χ. αν ενέχυρο 100.000€ καλύπτει max 100.000€ κούρεμα. Για τιτλοποιήσεις (Cairo, Mexico) διατηρούνται εισπράξεις, κάνοντας τη ρύθμιση «ουδέτερη». Οι τράπεζες υποστηρίζουν: «Κλείνει λογαριασμό 15ετίας, με σταθερές ροές και χαμηλά επιτόκια» – αλλά εκτιμούν 70% ένταξη, με κόστος 700 εκατ. συνολικά.

Η εφαρμογή: Από 2026, μέσω Εξωδικαστικού ή απευθείας – δικαστικές μάχες τελειώνουν;

Η ρύθμιση ξεκινά 2026, με υποβολή αίτησης σε τράπεζες/Εξωδικαστικό – για καθυστερήσεις >90 ημερών, πρόταση υποχρεωτική. Διαφάνεια με ΚΥΑ για κατηγορίες, και ρήτρα μη καταχρηστικής χρήσης (αθέτηση = επαναφορά). Οι ΣΥΔΑΝΕΦ προτείνουν επανυπολογισμό σε 1,67, αλλά η κυβέρνηση μιλά για «δίκαιη ισορροπία» – εκτιμάται 70% ένταξη, σώζοντας 1,75 δισ. οφειλών. Με έγκριση ΕΚΤ, κλείνει 15ετία αγώνα, δίνοντας βιωσιμότητα σε ευάλωτους και σταθερότητα σε τράπεζες – μια λύση που, αν περάσει, θα απαλύνει πληγές κρίσης και θα δείξει ότι η Ελλάδα μαθαίνει από λάθη.

Πηγή: Pagenews.gr