Αγορές σε άμυνα: Πού στρέφονται οι επενδυτές στον πόλεμο της Μέσης Ανατολής

Πηγή Φωτογραφίας: Reuters/Αγορές σε άμυνα: Πού στρέφονται οι επενδυτές στον πόλεμο της Μέσης Ανατολής

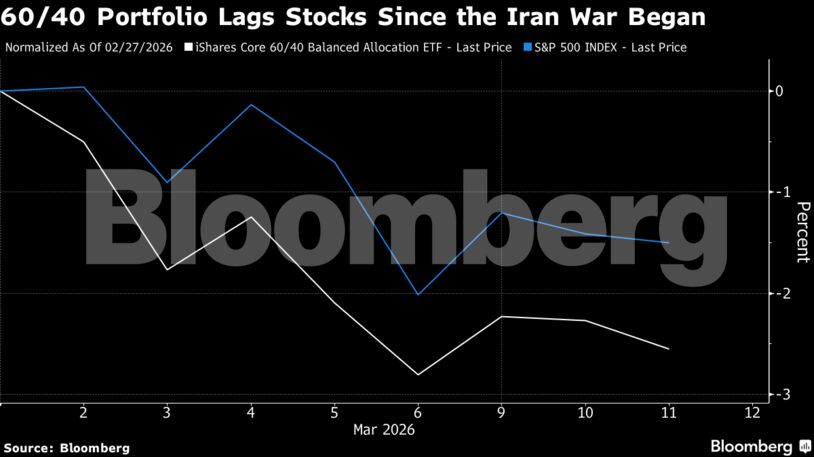

Η κλιμάκωση του πολέμου στη Μέση Ανατολή αναγκάζει τους επενδυτές να επανεξετάσουν εκ βάθρων τις παραδοσιακές στρατηγικές αντιστάθμισης κινδύνου, καθώς το σοκ στις τιμές της ενέργειας και η αυξημένη γεωπολιτική αβεβαιότητα αλλάζουν τις ισορροπίες στις αγορές. Το βασικό πρόβλημα για τα χαρτοφυλάκια δεν είναι μόνο η νευρικότητα των μετοχών, αλλά το γεγονός ότι και τα κρατικά ομόλογα, τα οποία συνήθως λειτουργούν ως ασπίδα σε περιόδους κρίσης, δεν προσφέρουν πλέον την ίδια προστασία όταν ο πληθωρισμός απειλεί να αναζωπυρωθεί από το πετρέλαιο.

Στο επίκεντρο αυτής της επενδυτικής αναδιάταξης βρίσκεται ο φόβος ενός νέου στασιμοπληθωριστικού σοκ. Η λογική είναι απλή αλλά εξαιρετικά ανησυχητική: εάν οι τιμές του πετρελαίου παραμείνουν υψηλές για μεγάλο διάστημα, μπορούν ταυτόχρονα να τροφοδοτήσουν τον πληθωρισμό και να επιβραδύνουν την οικονομική ανάπτυξη. Σε ένα τέτοιο περιβάλλον, οι κεντρικές τράπεζες θα έχουν πολύ λιγότερα περιθώρια να απαντήσουν με επιθετικές μειώσεις επιτοκίων, όπως έκαναν σε προηγούμενες κρίσεις, γεγονός που αποδυναμώνει ακόμη περισσότερο το κλασικό επενδυτικό μοντέλο του χαρτοφυλακίου 60/40.

Το παραδοσιακό καταφύγιο δεν αρκεί πια

Η μεγάλη αλλαγή στις αγορές είναι ότι οι παλιές βεβαιότητες δεν λειτουργούν με τον ίδιο τρόπο. Οι επενδυτές είχαν συνηθίσει να θεωρούν ότι σε ένα ισχυρό γεωπολιτικό σοκ οι μετοχές πιέζονται, αλλά τα ομόλογα ανεβαίνουν και εξισορροπούν μέρος των απωλειών. Σήμερα, όμως, η άνοδος του πετρελαίου και η ανησυχία για επίμονο πληθωρισμό ωθούν τις αποδόσεις των ομολόγων υψηλότερα, άρα τις τιμές τους χαμηλότερα, με αποτέλεσμα οι δύο βασικοί πυλώνες πολλών χαρτοφυλακίων να κινούνται στην ίδια δυσμενή κατεύθυνση. Αυτή ακριβώς η μετατόπιση εξηγεί γιατί μεγάλοι διαχειριστές κεφαλαίων μιλούν πλέον ανοιχτά για περιορισμένες επιλογές ουσιαστικής διαφοροποίησης κινδύνου.

Η εικόνα αυτή θυμίζει σε αρκετούς αναλυτές τις ενεργειακές αναταράξεις της δεκαετίας του 1970, όταν το σοκ στην προσφορά πετρελαίου επηρέασε ταυτόχρονα τον πληθωρισμό, την κατανάλωση και τις αποτιμήσεις των περιουσιακών στοιχείων. Δεν είναι τυχαίο ότι επενδυτικοί οίκοι και στρατηγικοί αναλυτές προειδοποιούν ότι η σύγκρουση στη Μέση Ανατολή θα μπορούσε να εξελιχθεί σε ενεργειακό σοκ με επιπτώσεις πολύ ευρύτερες από τη βραχυπρόθεσμη μεταβλητότητα των χρηματιστηρίων.

Το δολάριο ξαναπαίρνει τον ρόλο του απόλυτου “safe haven”

Μέσα σε αυτή τη θολή εικόνα, το δολάριο επανέρχεται με δύναμη ως το βασικό καταφύγιο των επενδυτών. Ο δείκτης Bloomberg Dollar Spot Index βρέθηκε κοντά στα υψηλότερα επίπεδα των τελευταίων μηνών, καθώς η αγορά στράφηκε ξανά προς το αμερικανικό νόμισμα υπό το βάρος της σύγκρουσης με το Ιράν και της αναστάτωσης στις αγορές ενέργειας. Παράλληλα, το Reuters μετέδωσε ότι το άλμα του πετρελαίου πάνω από τα 100 δολάρια ενίσχυσε ακόμη περισσότερο τη ζήτηση για δολάρια, καθώς οι traders θεώρησαν ότι η Fed θα έχει λιγότερους λόγους να κινηθεί γρήγορα προς μειώσεις επιτοκίων.

Η ισχύς του δολαρίου έχει αποκτήσει ξεχωριστή σημασία επειδή έρχεται σε αντίθεση με το positioning που είχε προηγηθεί στις αγορές, όπου πολλοί επενδυτές είχαν ποντάρει σε σταδιακή αποδυνάμωσή του. Τώρα, η νέα πραγματικότητα αναγκάζει μεγάλα funds να αυξάνουν διαθέσιμα σε δολάρια, να ενισχύουν την έκθεσή τους σε μετρητά και να χρησιμοποιούν το αμερικανικό νόμισμα ως εργαλείο αναμονής μέχρι να αποκρυσταλλωθεί η πορεία της κρίσης.

Πώς αντιδρούν οι μεγάλοι διαχειριστές

Οι διαχειριστές κεφαλαίων δεν μένουν στις θεωρητικές ανησυχίες, αλλά περνούν σε πρακτικές κινήσεις προστασίας. Σύμφωνα με το Bloomberg, η Goldman Sachs Asset Management έχει μειώσει την ευαισθησία των χαρτοφυλακίων της στην αγορά μέσω μη γραμμικών στρατηγικών προστασίας έναντι μεγάλης πτώσης των μετοχών, πιστωτικών αντισταθμίσεων και αυξημένης χρήσης μετρητών. Την ίδια στιγμή, η Pictet Asset Management έχει περιορίσει την έκθεσή της σε μετοχές, έχει προσθέσει put options σε μετοχές και εταιρικά ομόλογα και έχει αυξήσει το βάρος του δολαρίου στα χαρτοφυλάκιά της.

Στο ίδιο πνεύμα, η Invesco φέρεται να έχει στραφεί σε εμπορεύματα που επηρεάζονται από τη διακίνηση μέσω των Στενών του Ορμούζ, όπως το αλουμίνιο και τα σιτηρά, ενώ η Gama Asset Management έχει αυξήσει τη ρευστότητα σε δολάρια και ενισχύσει την αντιστάθμιση μέσω συμβολαίων μελλοντικής εκπλήρωσης σε μετοχές. Το μήνυμα της αγοράς είναι σαφές: η προστασία δεν αναζητείται πλέον σε ένα μόνο asset, αλλά σε ένα πιο σύνθετο μίγμα νομισμάτων, παραγώγων, μετρητών και επιλεκτικών θεματικών τοποθετήσεων.

Από τον χρυσό στα options και στα “ποιοτικά” assets

Παρότι ο χρυσός εξακολουθεί να θεωρείται διαχρονικά ασφαλές καταφύγιο, οι αναλυτές επισημαίνουν ότι ούτε αυτός αρκεί από μόνος του για πλήρη προστασία. Γι’ αυτό και οι στρατηγικοί αναλυτές της Goldman Sachs προκρίνουν έναν συνδυασμό από high-quality θέσεις σε μετοχές, πιστώσεις και νομίσματα, έκθεση σε εναλλακτικά επενδυτικά προϊόντα, δυναμική κατανομή κινδύνου και μεγαλύτερη χρήση δικαιωμάτων προαίρεσης σε διαφορετικές κατηγορίες περιουσιακών στοιχείων. Στην Ευρώπη, η ίδια λογική μεταφράζεται σε επιλεκτικά bearish option spreads, calls πάνω στον δείκτη μεταβλητότητας του Euro Stoxx 50 και puts σε ευρωπαϊκές βιομηχανικές και γερμανικές μετοχές.

Αυτή η στρατηγική δείχνει κάτι βαθύτερο: οι επενδυτές δεν αναζητούν πλέον απλώς ένα μέρος για να “κρυφτούν”, αλλά μηχανισμούς που να λειτουργούν σε πολλαπλά σενάρια. Η λογική της εποχής δεν είναι η πλήρης αποχώρηση από το ρίσκο, αλλά η στοχευμένη άμυνα απέναντι σε μια κρίση που μπορεί να επηρεάσει ταυτόχρονα την ανάπτυξη, τον πληθωρισμό, τις ισοτιμίες και τις αποτιμήσεις.

Οι εκπλήξεις: Κίνα, Αυστραλία και Μαλαισία

Ενδιαφέρον προκαλεί και το γεγονός ότι ορισμένες αγορές που δεν θεωρούνταν παραδοσιακά “καταφύγια” αρχίζουν να αντιμετωπίζονται πιο αμυντικά. Σύμφωνα με το Bloomberg, οι κινεζικές μετοχές προσελκύουν επενδυτικό ενδιαφέρον λόγω της πιο διαφοροποιημένης ενεργειακής βάσης της χώρας και της μικρότερης εξάρτησης από τις θαλάσσιες ροές του Ορμούζ. Παράλληλα, το δολάριο Αυστραλίας ενισχύεται από την άνοδο των τιμών του πετρελαίου και του φυσικού αερίου, αλλά και από τις προσδοκίες για πιο σφιχτή νομισματική στάση.

Ακόμη και η Μαλαισία αναφέρεται ως υποτιμημένη αμυντική επιλογή, κυρίως λόγω της έκθεσής της σε πετρέλαιο και πρώτες ύλες αλλά και της χαμηλότερης συσχέτισής της με άλλες αναδυόμενες αγορές. Πρόκειται για μια ένδειξη ότι οι επενδυτές κοιτούν πλέον όχι μόνο τα κλασικά μεγάλα καταφύγια, αλλά και περιφερειακές αγορές ή νομίσματα που θα μπορούσαν να αποδειχθούν ανθεκτικότερα σε ένα παρατεταμένο ενεργειακό σοκ.

Η νέα εποχή της επενδυτικής άμυνας

Το βασικό συμπέρασμα από τη νέα εικόνα των αγορών είναι ότι οι επενδυτές δεν μπορούν πλέον να στηρίζονται μηχανικά στις παλιές συνταγές προστασίας. Η κρίση στη Μέση Ανατολή και ο κίνδυνος ενός επίμονου σοκ στο πετρέλαιο επαναφέρουν στο προσκήνιο μια πιο δύσκολη και απαιτητική πραγματικότητα, όπου το δολάριο, τα μετρητά, τα παράγωγα και οι πιο ευέλικτες στρατηγικές αποκτούν πολύ μεγαλύτερη σημασία από ένα απλό ισοζύγιο μετοχών και ομολόγων.

Το αν αυτή η αναταραχή θα αποδειχθεί προσωρινή ή θα εξελιχθεί σε βαθύτερη αναδιάταξη του παγκόσμιου επενδυτικού χάρτη θα εξαρτηθεί σε μεγάλο βαθμό από δύο παράγοντες: τη διάρκεια του πολέμου και την πορεία των τιμών της ενέργειας. Μέχρι τότε, το μόνο βέβαιο είναι ότι η αναζήτηση ασφαλών καταφυγίων έχει γίνει πολύ πιο περίπλοκη, πολύ πιο ακριβή και πολύ πιο κρίσιμη για τη διατήρηση της ισορροπίας στα χαρτοφυλάκια.

Πηγή: Pagenews.gr

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας