Ευρωπαϊκές ενεργειακές μετοχές: Ποιοι κερδίζουν και ποιοι πιέζονται από τον πόλεμο

Πηγή Φωτογραφίας: FREEPIK/Ευρωπαϊκές ενεργειακές μετοχές: Ποιοι κερδίζουν και ποιοι πιέζονται από τον πόλεμο

Ο πόλεμος στη Μέση Ανατολή αναδιαμορφώνει με ταχύτητα τον χάρτη των ευρωπαϊκών ενεργειακών μετοχών, καθώς η εκτίναξη των τιμών του πετρελαίου και του φυσικού αερίου δημιουργεί νέους νικητές και νέους χαμένους. Το Brent κινείται πάνω από τα 100 δολάρια το βαρέλι, ενώ οι ενεργειακές αγορές παραμένουν εξαιρετικά ευαίσθητες στην πορεία της σύγκρουσης και στις εξελίξεις γύρω από τα Στενά του Ορμούζ, απ’ όπου διέρχεται περίπου το 20% της παγκόσμιας ροής πετρελαίου και LNG.

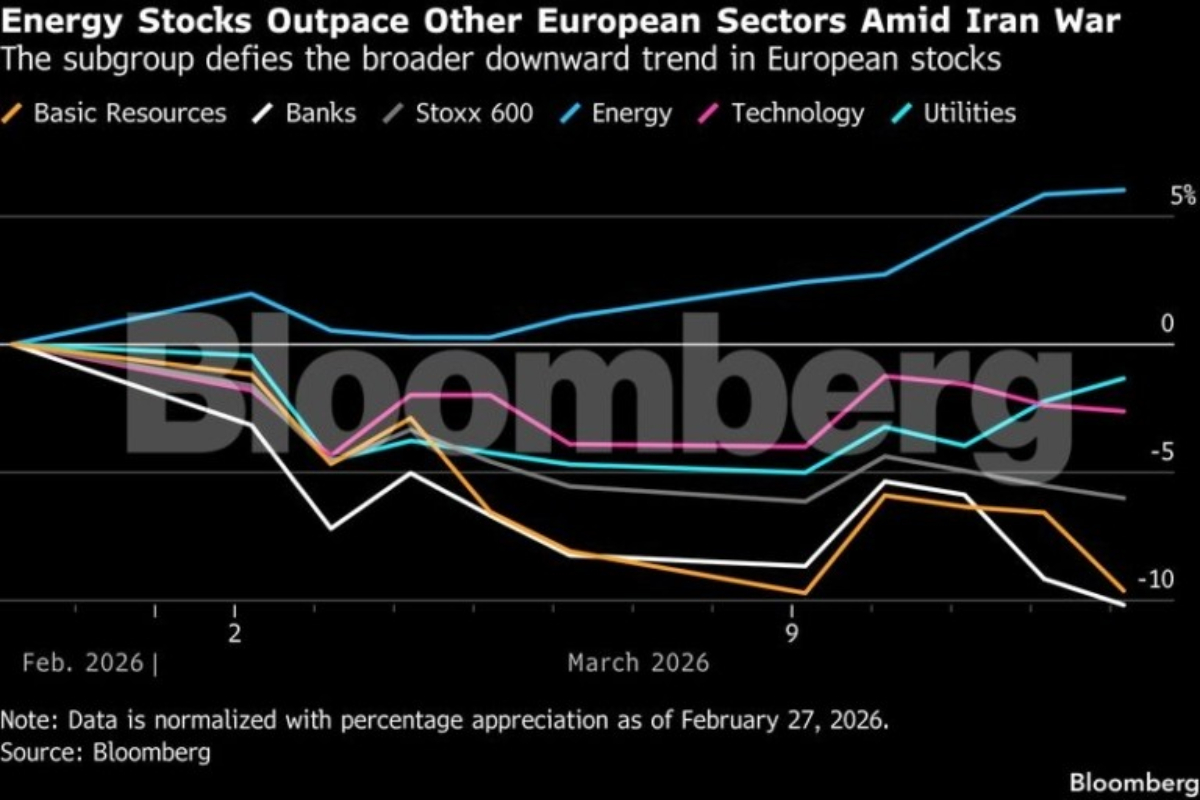

Η πρώτη αντίδραση της αγοράς ήταν σαφής: οι επενδυτές στράφηκαν σε εταιρείες που έχουν μεγαλύτερη δυνατότητα να επωφεληθούν από τις υψηλές τιμές ενέργειας, τα αυξημένα περιθώρια διύλισης και τη στενότητα προσφοράς στην Ευρώπη. Δεν είναι τυχαίο ότι ο ευρωπαϊκός κλάδος ενέργειας στον Stoxx 600 κινήθηκε ανοδικά, με τίτλους όπως Shell και BP να ενισχύονται, την ώρα που άλλες υποκατηγορίες του κλάδου έμεναν πίσω ή περνούσαν σε αρνητικό έδαφος.

Οι μεγάλοι κερδισμένοι: πετρέλαιο, φυσικό αέριο και διύλιση

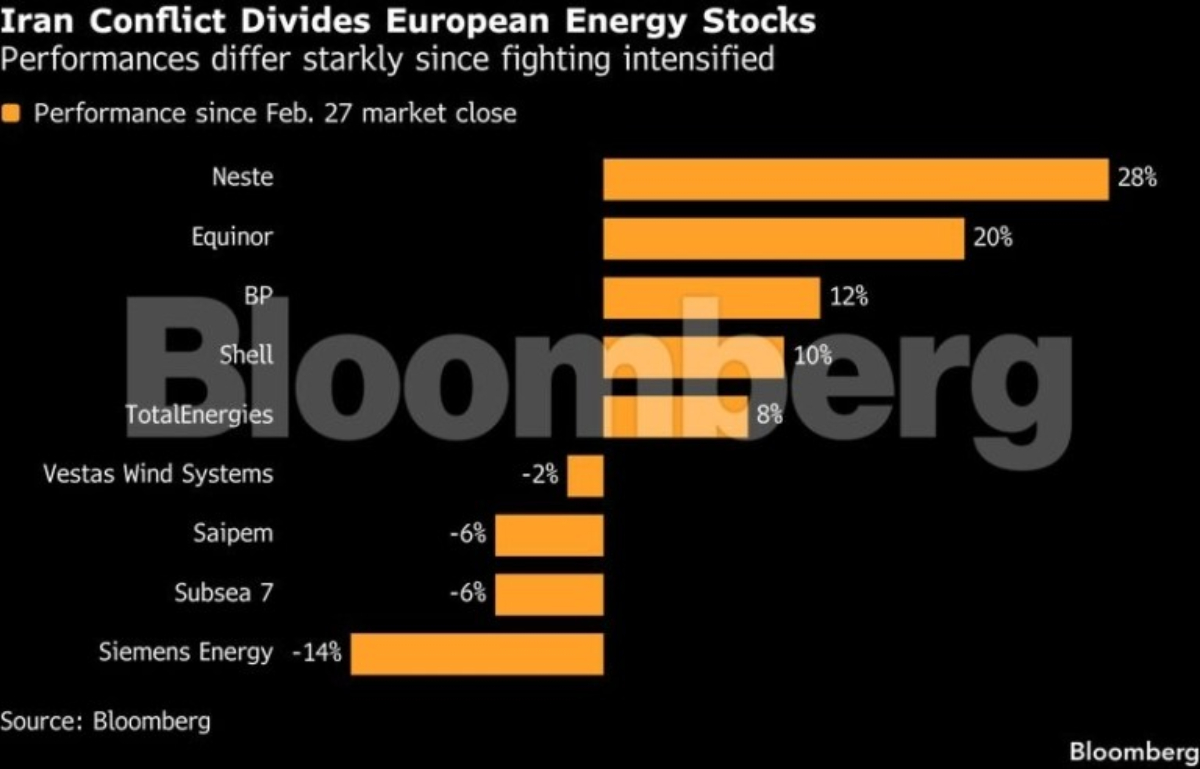

Στην κορυφή των ωφελημένων βρίσκονται οι παραδοσιακές εταιρείες πετρελαίου και φυσικού αερίου, ειδικά όσες έχουν περιορισμένη άμεση έκθεση στη Μέση Ανατολή αλλά ισχυρή μόχλευση στις διεθνείς τιμές. Η λογική της αγοράς είναι απλή: όταν η τιμή του αργού ανεβαίνει απότομα λόγω γεωπολιτικού σοκ, οι όμιλοι με παραγωγή εκτός της εμπόλεμης ζώνης αποκτούν σαφές πλεονέκτημα, καθώς εισπράττουν τα οφέλη των υψηλών τιμών χωρίς να αντιμετωπίζουν τον ίδιο επιχειρησιακό κίνδυνο. Το Reuters και ο Guardian σημειώνουν ότι η άνοδος του αργού έχει ήδη προσθέσει δεκάδες δισεκατομμύρια σε χρηματιστηριακή αξία στις μεγάλες δυτικές πετρελαϊκές.

Σε αυτό το πλαίσιο, εταιρείες όπως η Repsol, η Equinor και η Galp Energia αντιμετωπίζονται από την αγορά ως προνομιακοί αποδέκτες της νέας ενεργειακής ανόδου. Η Equinor, σύμφωνα με τον Guardian, συγκαταλέγεται στις εταιρείες που επωφελήθηκαν εντυπωσιακά, ακριβώς επειδή δεν διαθέτουν αντίστοιχη άμεση παραγωγική έκθεση στον Κόλπο και μπορούν να κεφαλαιοποιήσουν τα υψηλότερα έσοδα σε ένα περιβάλλον ακριβής ενέργειας.

Η αγορά ανταμείβει επίσης τις εταιρείες που μπορούν να ωφεληθούν από τις ζημιές ή τις διαταραχές σε διυλιστήρια και από τη δυσκολία επαναφοράς της παραγωγικής ικανότητας στην περιοχή. Αυτό σημαίνει ότι το όφελος δεν περιορίζεται στην ακατέργαστη τιμή του πετρελαίου, αλλά επεκτείνεται στα περιθώρια διύλισης και στις τιμές των τελικών προϊόντων στην ευρωπαϊκή αγορά, όπου ήδη υπάρχει αυξημένη νευρικότητα.

Οι μετοχές που ανεβαίνουν πιο συγκρατημένα

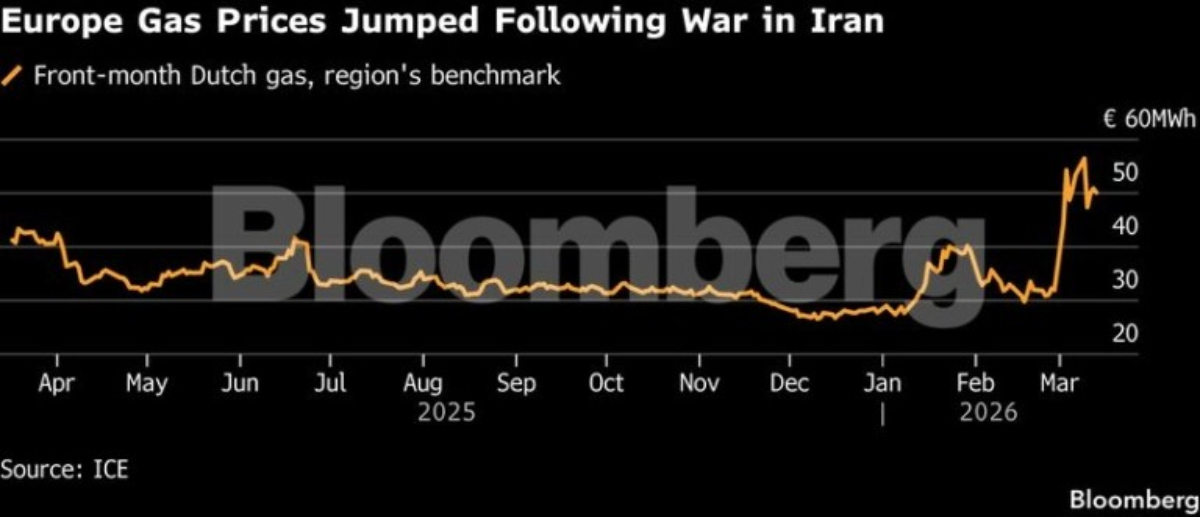

Δεν κερδίζουν όμως όλοι με τον ίδιο τρόπο. Εταιρείες όπως η TotalEnergies, παρά το μέγεθος και τη δύναμή τους, αντιμετωπίζουν πιο σύνθετη αποτίμηση από την αγορά λόγω της μεγαλύτερης παρουσίας τους στον Κόλπο. Όσο ισχυρότερη είναι η επιχειρησιακή έκθεση μιας εταιρείας στη Μέση Ανατολή, τόσο περισσότερο αυξάνεται το ρίσκο ότι μια νέα στρατιωτική κλιμάκωση ή μια διαταραχή σε εγκαταστάσεις LNG και πετρελαίου θα περιορίσει μέρος των κερδών από την άνοδο των τιμών. Η ευρωπαϊκή αγορά αερίου παραμένει ήδη νευρική, με τις τιμές να έχουν αυξηθεί πάνω από 50% από την έναρξη της κρίσης, γεγονός που επιβεβαιώνει πόσο εύθραυστο είναι το ισοζύγιο.

Αυτό εξηγεί γιατί ορισμένοι ενεργειακοί κολοσσοί ανεβαίνουν, αλλά όχι τόσο δυναμικά όσο οι όμιλοι με μικρότερη άμεση έκθεση στη ζώνη κινδύνου. Οι επενδυτές δεν αγοράζουν απλώς «ενέργεια». Αγοράζουν ενέργεια με το σωστό μείγμα ρίσκου και γεωγραφικής ασφάλειας.

Η μεγάλη έκπληξη των εναλλακτικών καυσίμων

Ένα από τα πιο ενδιαφέροντα στοιχεία της τρέχουσας συγκυρίας είναι ότι ορισμένες εταιρείες εναλλακτικών καυσίμων κινούνται επίσης ανοδικά. Χαρακτηριστική είναι η περίπτωση της Neste, που δραστηριοποιείται στο ανανεώσιμο ντίζελ και στα καύσιμα αεροπορίας. Σε ένα περιβάλλον όπου η αγορά ανησυχεί για τη διαθεσιμότητα παραδοσιακών προϊόντων διύλισης, οι παίκτες που προσφέρουν λειτουργικά υποκατάστατα ή πρόσβαση σε πιο εξειδικευμένα καύσιμα αποκτούν αυξημένη επενδυτική ελκυστικότητα.

Η δυναμική αυτή μπορεί να συνεχιστεί ακόμη και μετά από μια πιθανή στρατιωτική αποκλιμάκωση, εφόσον μείνει πίσω της ζημιά σε μονάδες παραγωγής και διύλισης που δεν θα μπορέσουν να επανέλθουν άμεσα. Αυτός είναι και ο λόγος που η αγορά δεν περιορίζεται μόνο στις παραδοσιακές πετρελαϊκές, αλλά εξετάζει ποιοι όμιλοι μπορούν να καλύψουν κενά στην αλυσίδα εφοδιασμού.

Οι χαμένοι της συγκυρίας: ανανεώσιμες πηγές ενέργειας

Στην απέναντι πλευρά, οι ανανεώσιμες πηγές ενέργειας συγκαταλέγονται στους κλάδους που υποαποδίδουν σε σχέση με τα ορυκτά καύσιμα. Η εξήγηση δεν είναι ότι η πράσινη μετάβαση χάνει τη στρατηγική της αξία. Αντιθέτως, ο ΟΗΕ και η Ευρωπαϊκή Επιτροπή επιμένουν ότι η κρίση αποδεικνύει τη γεωπολιτική ευαλωτότητα της εξάρτησης από τα ορυκτά καύσιμα. Όμως σε χρηματιστηριακό επίπεδο, οι ανανεώσιμες δέχονται πίεση επειδή οι επενδυτές φοβούνται υψηλότερο πληθωρισμό, ακριβότερο δανεισμό και καθυστερήσεις έργων.

Αυτή η εικόνα θυμίζει έντονα το σοκ του 2022, όταν οι ενεργειακές αναταράξεις και τα υψηλά επιτόκια οδήγησαν σε πολυετή αποδυνάμωση των πράσινων μετοχών. Σήμερα, εταιρείες όπως η Vestas Wind Systems και η Nordex συγκαταλέγονται ξανά στους αδύναμους κρίκους, καθώς η αγορά προεξοφλεί ότι η άνοδος του κόστους χρήματος και των πρώτων υλών θα επηρεάσει αρνητικά τόσο τους κατασκευαστές εξοπλισμού όσο και τους επενδυτές έργων μεγάλης κεφαλαιακής έντασης.

Αξίζει όμως να σημειωθεί ότι αυτή η χρηματιστηριακή αδυναμία δεν αναιρεί τη μακροπρόθεσμη στρατηγική σημασία του κλάδου. Όπως τονίζει και η συζήτηση στην Ευρώπη, η νέα κρίση ενισχύει το επιχείρημα ότι οι ανανεώσιμες και η πυρηνική ενέργεια παραμένουν η πιο σταθερή απάντηση στην ενεργειακή εξάρτηση. Η αγορά, ωστόσο, λειτουργεί με πιο βραχυπρόθεσμο ορίζοντα και προς το παρόν τιμολογεί τον πόνο πριν ξανατιμολογήσει την προοπτική.

Οι υπηρεσίες πετρελαίου μένουν πίσω

Ένας ακόμη κλάδος που πιέζεται είναι οι υπηρεσίες πετρελαίου και υπεράκτιων έργων. Σε θεωρητικό επίπεδο, οι υψηλότερες τιμές πετρελαίου θα έπρεπε να στηρίζουν τις εταιρείες που δραστηριοποιούνται σε έργα εξόρυξης, μηχανικής και υποθαλάσσιων εγκαταστάσεων. Στην πράξη, όμως, η άμεση έκθεσή τους στη Μέση Ανατολή λειτουργεί αρνητικά, γιατί αυξάνει τον κίνδυνο καθυστερήσεων, αναστολής συμβολαίων ή δυσκολιών υλοποίησης.

Αυτό είναι εμφανές σε εταιρείες όπως η Saipem και η Subsea 7, που έχουν σημαντικό ανεκτέλεστο έργο στην περιοχή. Η αγορά ανησυχεί ότι το γεωπολιτικό ρίσκο της επόμενης ημέρας θα υπερκαλύψει προσωρινά το θεωρητικό όφελος από ένα ακριβότερο πετρέλαιο. Έτσι, οι συγκεκριμένες μετοχές εμφανίζουν αισθητή υστέρηση, σε αντίθεση με τους καθαρούς παραγωγούς ή τα διυλιστήρια.

Η ειδική περίπτωση της Siemens Energy

Ξεχωριστή είναι και η περίπτωση της Siemens Energy, η οποία βρίσκεται σε ένα ενδιάμεσο σημείο. Από τη μία πλευρά, συμμετέχει στην ευρύτερη ενεργειακή και βιομηχανική αλυσίδα και διατηρεί θετικές προοπτικές λόγω των μεγάλων ενεργειακών επενδύσεων και της σύνδεσής της με τις ανάγκες υποδομών για AI data centers. Από την άλλη, τα έργα μεγάλης κλίμακας που σχετίζονται με τη Μέση Ανατολή είναι εκτεθειμένα στον κίνδυνο καθυστερήσεων, ειδικά αν η ένταση παρατείνει τις αναβολές σε αναθέσεις ή χρηματοδοτήσεις. Γι’ αυτό και η αγορά αντιμετωπίζει τη μετοχή με αρκετή επιφυλακτικότητα.

Τι κοιτούν τώρα οι επενδυτές

Το επόμενο βήμα για τις ευρωπαϊκές ενεργειακές μετοχές θα κριθεί από τρεις βασικούς παράγοντες. Πρώτον, από το αν η σύγκρουση με το Ιράν παραμείνει περιορισμένη ή αν μετατραπεί σε πιο μακρά και βαθιά κρίση στην προσφορά πετρελαίου και LNG. Δεύτερον, από το πώς θα αντιδράσουν οι κεντρικές τράπεζες σε ένα περιβάλλον υψηλότερου ενεργειακού πληθωρισμού. Και τρίτον, από το αν η Ευρώπη θα επιλέξει να επιταχύνει ή να επιβραδύνει την πράσινη μετάβαση μπροστά στο νέο σοκ τιμών.

Αυτή τη στιγμή, το ταμπλό λέει κάτι πολύ καθαρό: οι επενδυτές επιβραβεύουν όσους μπορούν να παράγουν ή να διυλίζουν ενέργεια χωρίς να είναι υπερβολικά εκτεθειμένοι στην εμπόλεμη ζώνη. Αντίθετα, τιμωρούν όσους εξαρτώνται από φθηνό χρήμα, ομαλές εφοδιαστικές αλυσίδες ή μεγάλα έργα σε περιοχές υψηλού γεωπολιτικού κινδύνου.

Η κρίση στη Μέση Ανατολή, επομένως, δεν ανεβάζει απλώς συνολικά τον ενεργειακό κλάδο. Τον χωρίζει. Και σε αυτή τη νέα φάση, οι ευρωπαϊκές ενεργειακές μετοχές κινούνται όλο και πιο πολύ όχι ως ένας ενιαίος τομέας, αλλά ως δύο διαφορετικοί κόσμοι: εκείνος των άμεσων κερδισμένων από το ακριβό πετρέλαιο και εκείνος των εταιρειών που καλούνται να αντέξουν το κόστος της αστάθειας.

Πηγή: Pagenews.gr

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο

Το σχόλιο σας