Το “infrastructure trade” του ΑΔΜΗΕ

Ο ΑΔΜΗΕ εξελίσσεται σε χαρακτηριστικό παράδειγμα της νέας ευρωπαϊκής τάσης: τη μετατροπή των δικτύων ενέργειας σε θεσμικά επενδυτικά assets υψηλής προβλεψιμότητας.

Το story που παρουσιάζεται σε ξένους επενδυτές είναι καθαρό:

- σταθερά ρυθμιζόμενα έσοδα έως το 2030

- ισχυρό επενδυτικό πρόγραμμα ~1 δισ. ευρώ

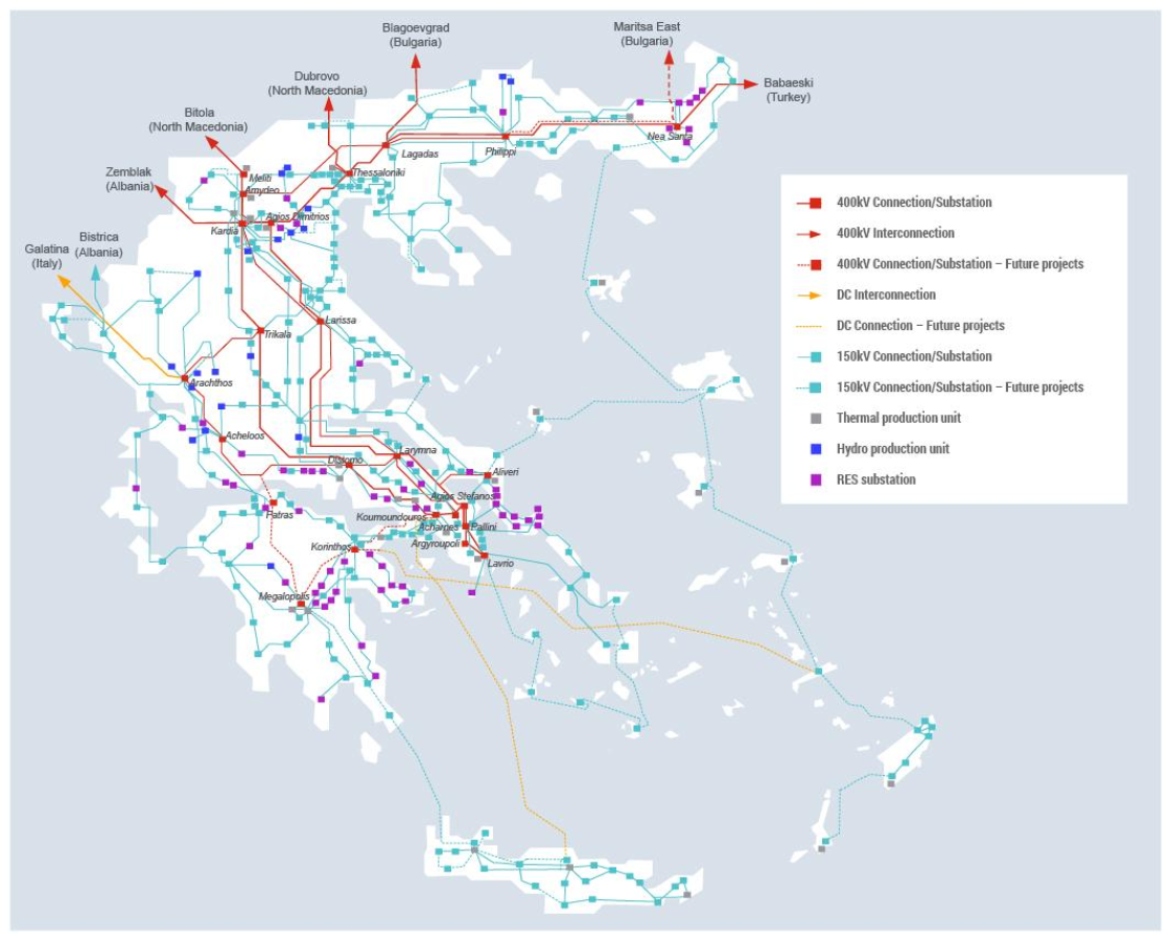

- στρατηγικές διασυνδέσεις (Αιγαίο, διασυνδέσεις με γειτονικές αγορές)

- χαμηλή μεταβλητότητα cash flows τύπου “bond-like equity”

Λονδίνο: το σημείο καμπής της ζήτησης

Στο πρόσφατο roadshow στο Λονδίνο, το βασικό μήνυμα από τους θεσμικούς ήταν ενδεικτικό της δυναμικής:

“Γιατί δεν διαθέτετε περισσότερες μετοχές;”

Αυτό σε όρους αγοράς σημαίνει ένα πράγμα: συστημική υπερβάλλουσα ζήτηση (structural oversubscription).

Η συμμετοχή μεγάλων ονομάτων όπως:

- BlackRock

- Lazard

- Fidelity

δείχνει ότι ο ΑΔΜΗΕ δεν αντιμετωπίζεται πλέον ως εγχώρια μετοχή κοινής ωφέλειας, αλλά ως European infrastructure core holding.

Book-building: η μικροδομή του deal

Το επερχόμενο βιβλίο προσφορών στο Λονδίνο (16–18 Ιουνίου) λειτουργεί ως μηχανισμός price discovery.

Βασικά χαρακτηριστικά:

- Συνολικό placement ~510 εκατ. ευρώ

- Περιορισμένο free float διαθέσιμο προς κατανομή

- Ισχυρή θεσμική ζήτηση από ΗΠΑ & Ευρώπη

- Πιθανό “tight book” με υψηλή τιμολόγηση (pricing tension)

Η δομή δείχνει ένα τυπικό infrastructure IPO/secondary hybrid, όπου η ζήτηση υπερβαίνει τη διαθεσιμότητα.

Free float και το bottleneck της προσφοράς

Ένα κρίσιμο στοιχείο που επηρεάζει τη διαδικασία είναι η περιορισμένη διαθέσιμη ρευστότητα:

- μόλις ~700–750 χιλ. ίδιες μετοχές

- περιορισμένες δυνατότητες αύξησης προσφοράς

- υψηλή πιθανότητα allocation rationing

Αυτό ενισχύει το σενάριο ισχυρής αρχικής αποτίμησης αλλά και πιθανής δευτερογενούς ανόδου (post-listing rerating).

FTSE 25: το στρατηγικό ορόσημο

Η εκτιμώμενη κεφαλαιοποίηση μετά την αύξηση κεφαλαίου (>1,4 δισ. ευρώ) ανοίγει τον δρόμο για:

- ένταξη στον δείκτη FTSE 25

- είσοδο σε παθητικά index funds (ETF flows)

- αύξηση θεσμικής βάσης επενδυτών

- σταθεροποίηση trading liquidity

Η ένταξη σε μεγάλο δείκτη λειτουργεί ως structural demand driver, ανεξάρτητο από τα fundamentals.

Ownership shift: από κρατικό utility σε hybrid global asset

Η ουσία της κίνησης δεν είναι απλώς χρηματιστηριακή.

Είναι μεταβολή ιδιοκτησιακής αρχιτεκτονικής:

- από κρατικά ελεγχόμενο δίκτυο

- προς μεικτό θεσμικό ownership model

- με αυξανόμενη συμμετοχή διεθνών κεφαλαίων υποδομών

Σε αυτό το πλαίσιο, ο ΑΔΜΗΕ μετατρέπεται σε regulated European infrastructure proxy, ενταγμένο στο global allocation των funds.

Re-rating με βάση τη σταθερότητα

Η αγορά δεν τιμολογεί πλέον τον ΑΔΜΗΕ ως growth story.

Τον τιμολογεί ως:

- σταθερό cash-flow asset

- χαμηλού ρίσκου utility με γεωπολιτική αξία

- υποψήφιο index component μεγάλης κεφαλαιοποίησης

Το βασικό narrative είναι απλό: η ενέργεια δεν είναι πλέον μόνο commodity — είναι χρηματοοικονομική υποδομή.

Γιατί η αγορά τον αντιμετωπίζει ως στρατηγικό “infrastructure winner”

Ο ΑΔΜΗΕ δεν αποτιμάται πλέον ως κλασική εταιρεία κοινής ωφέλειας, αλλά ως ρυθμιζόμενο ενεργειακό asset με γεωοικονομική σημασία σε ευρωπαϊκό επίπεδο.

1. Σταθερότητα εσόδων τύπου “quasi-bond”

Το βασικό πλεονέκτημα του ΑΔΜΗΕ είναι η προβλεψιμότητα των ταμειακών ροών του:

- Ρυθμιζόμενα έσοδα με ορατότητα έως το 2030

- Περιορισμένη έκθεση σε τιμές ενέργειας

- Μοντέλο που προσομοιάζει περισσότερο σε ομόλογο παρά σε μετοχή υψηλής μεταβλητότητας

Αυτό τον καθιστά ιδιαίτερα ελκυστικό σε θεσμικά χαρτοφυλάκια υποδομών.

2. Στρατηγική θέση στο ευρωπαϊκό ενεργειακό δίκτυο

Ο ΑΔΜΗΕ αποτελεί κρίσιμο κόμβο:

- ηλεκτρικών διασυνδέσεων στο Αιγαίο και την Ανατολική Μεσόγειο

- διασύνδεσης των ελληνικών νησιών με το ηπειρωτικό σύστημα

- μελλοντικής ενσωμάτωσης σε διασυνοριακά δίκτυα ΕΕ

Σε ένα περιβάλλον ενεργειακής μετάβασης, τα δίκτυα μεταφοράς αποκτούν μεγαλύτερη αξία από την ίδια την παραγωγή.

3. Ισχυρή επενδυτική ορατότητα (CAPEX story)

Το επενδυτικό πρόγραμμα περίπου 1 δισ. ευρώ λειτουργεί ως καταλύτης:

- ενισχύει τη μελλοντική ρυθμιζόμενη βάση περιουσιακών στοιχείων (RAB)

- αυξάνει το επιτρεπόμενο έσοδο

- δημιουργεί “visibility” για μεσοπρόθεσμη ανάπτυξη

Για τους επενδυτές, αυτό σημαίνει προβλέψιμη αύξηση αξίας μέσω ρυθμιστικού μηχανισμού.

4. Entry σε διεθνή index flows (FTSE 25 story)

Η πιθανή ένταξη στον FTSE 25 είναι κρίσιμος μηχανισμός επανεκτίμησης:

- εισροές από passive funds και ETFs

- αύξηση ημερήσιας ρευστότητας

- μείωση discount έναντι ευρωπαϊκών peers

Η αγορά συχνά τιμολογεί την ένταξη σε δείκτη πριν καν συμβεί.

5. “Energy infrastructure premium” στην Ευρώπη

Σε πανευρωπαϊκό επίπεδο, τα δίκτυα ενέργειας έχουν επανατιμολογηθεί:

- ενεργειακή ασφάλεια μετά την κρίση φυσικού αερίου

- ανάγκη για interconnections και grid expansion

- πράσινη μετάβαση που απαιτεί massive grid investment

Ο ΑΔΜΗΕ εντάσσεται ακριβώς σε αυτό το narrative, αποκτώντας δομικό premium αποτίμησης.

Ο “υπέρ” επενδυτικός λόγος για τον ΑΔΜΗΕ δεν βασίζεται σε υψηλή ανάπτυξη, αλλά σε κάτι πιο κρίσιμο για τις αγορές σήμερα: σταθερότητα, προβλεψιμότητα και στρατηγική θέση στο ευρωπαϊκό ενεργειακό σύστημα

Σε ένα περιβάλλον αυξημένης μεταβλητότητας, αυτά τα χαρακτηριστικά μετατρέπουν τον ΑΔΜΗΕ από utility σε core infrastructure holding διεθνούς χαρτοφυλακίου.

Πηγή: pagenews.gr