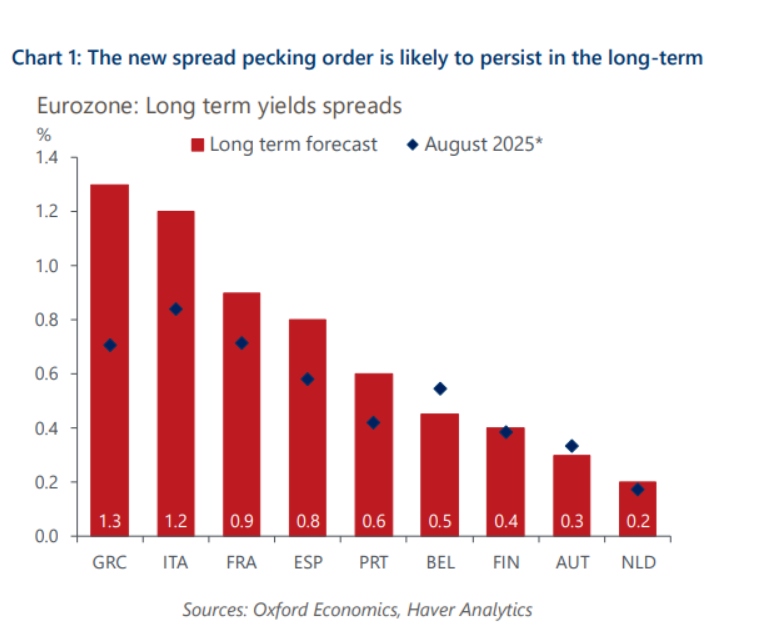

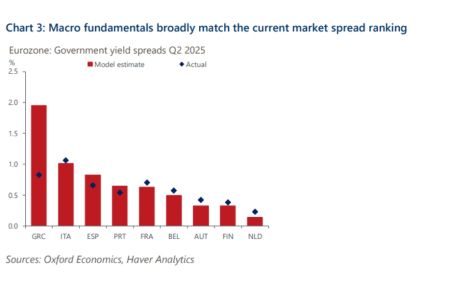

Η Oxford Economics επισημαίνει ότι οι διαφορές αποδόσεων μεταξύ των κρατικών ομολόγων του πυρήνα και της περιφέρειας της Ευρωζώνης έχουν συγκλίνει σημαντικά τα τελευταία χρόνια, με αξιοσημείωτη εξαίρεση την Ιταλία. Σχεδόν όλες οι χώρες της περιφέρειας δανείζονται πλέον φθηνότερα από τη Γαλλία, γεγονός που ανατρέπει την παραδοσιακή ιεραρχία των spreads.

Η Ελλάδα αναδεικνύεται ως η χώρα που θα αντιμετωπίσει τις μεγαλύτερες προκλήσεις στο μέλλον. Παρά τη βελτίωση των δημοσιονομικών μεγεθών, το μοντέλο της Oxford Economics δείχνει ότι τα spreads της είναι χαμηλότερα από τις δίκαιες τιμές (fair values). Αυτό εξηγείται από τη δομή του χρέους, καθώς το μεγαλύτερο μέρος του κατέχεται από θεσμούς με ευνοϊκούς όρους. Ωστόσο, μακροπρόθεσμα, η ανάγκη για παρατεταμένα υψηλά πρωτογενή πλεονάσματα, σε συνδυασμό με τις δομικές αδυναμίες της οικονομίας –όπως το υψηλό έλλειμμα τρεχουσών συναλλαγών και η εξάρτηση από τον τουρισμό– αναμένεται να πιέσουν τα spreads ανοδικά.

Αντίθετα, η Ισπανία και η Πορτογαλία επωφελούνται από ισχυρή ανάπτυξη και βελτίωση των δημοσιονομικών τους θεμελιωδών μεγεθών. Τα spreads τους θεωρούνται ελαφρώς υψηλότερα από τις δίκαιες τιμές, με προβλέψεις για ήπια άνοδο τα επόμενα χρόνια. Η Ιταλία, αν και διαθέτει πρωτοφανή πολιτική σταθερότητα, εξακολουθεί να εμφανίζει υψηλό χρέος και χαμηλή ανάπτυξη· ως εκ τούτου, τα spreads της θα παραμείνουν σε υψηλότερα επίπεδα σε σχέση με τις υπόλοιπες χώρες της περιφέρειας, πλην της Ελλάδας.

Η μεγάλη έκπληξη εντοπίζεται στη Γαλλία. Για πρώτη φορά, οι αποδόσεις των ομολόγων της είναι υψηλότερες από ό,τι υποδεικνύουν τα θεμελιώδη μεγέθη, αντικατοπτρίζοντας την απώλεια πολιτικής σταθερότητας. Η Oxford Economics προβλέπει ότι το spread των γαλλικών ομολόγων σε σχέση με τα γερμανικά bunds θα σταθεροποιηθεί γύρω από τις 90 μονάδες βάσης, λόγω αυξημένων πολιτικών και δημοσιονομικών κινδύνων

Συνολικά, η Oxford Economics αναμένει ότι η νέα ιεραρχία των spreads θα διατηρηθεί. Οι χώρες της Νότιας Ευρώπης θα συνεχίσουν να υποστηρίζονται από δημοσιονομική βελτίωση, πολιτική σταθερότητα και ισχυρή ανάπτυξη, ενώ η Γαλλία θα παραμείνει υπό πίεση λόγω ευάλωτων δημόσιων οικονομικών και πολιτικών αναταράξεων. Η Ελλάδα, αν και σήμερα δανείζεται με ιστορικά χαμηλά κόστη, παραμένει ιδιαίτερη περίπτωση: μακροπρόθεσμα θα δει τη μεγαλύτερη αύξηση στα spreads εξαιτίας της απαιτητικής δημοσιονομικής στρατηγικής και των διαρθρωτικών αδυναμιών της οικονομίας της.