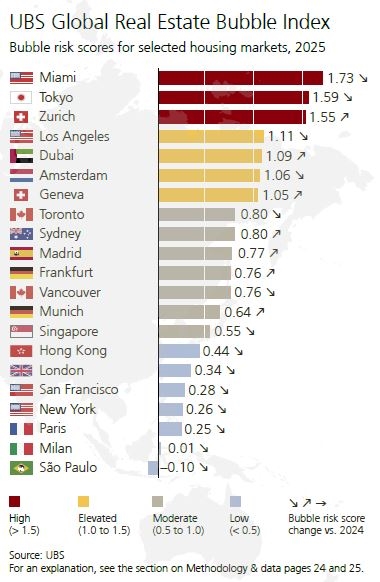

Σύμφωνα με την UBS, αυξημένος κίνδυνος είναι εμφανής σε Λος Άντζελες, Γενεύη, Άμστερνταμ, καθώς και στο Ντουμπάι, το οποίο μάλιστα, μαζί με τη Μαδρίτη, σημείωσε τη μεγαλύτερη αύξηση κινδύνου σε σχέση με την προηγούμενη έκδοση της εν λόγω μελέτης. Υψηλός κίνδυνος φούσκας παρατηρείται επίσης στο Τόκιο και τη Ζυρίχη.

Ο κίνδυνος φούσκας είναι μέτριος σε Σίδνεϊ, Βανκούβερ και Τορόντο. Η Μαδρίτη, η Φρανκφούρτη και το Μόναχο ανήκουν επίσης στην ομάδα μέτριου κινδύνου. Σύμφωνα με τον δείκτη, το Λονδίνο, το Παρίσι και το Μιλάνο αντιμετωπίζουν χαμηλό κίνδυνο φούσκας. Εκτός Ευρώπης, το Χονγκ Κονγκ, το Σαν Φρανσίσκο, η Νέα Υόρκη και το Σάο Πάολο βρίσκονται στην ίδια κατηγορία, με το Σάο Πάολο να παρουσιάζει τον χαμηλότερο κίνδυνο από όλες τις πόλεις υπό ανάλυση.

Όπως σημειώνει η έκθεση της UBS, οι παγκόσμιες αγορές κατοικίας συνέχισαν να επιβραδύνονται κατά μέσο όρο. Ο Matthias Holzhey, επικεφαλής συντάκτης της μελέτης στο Chief Investment Office της UBS Global Wealth Management, εξηγεί: “Η ευρεία έξαρση έχει υποχωρήσει, με τον μέσο κίνδυνο φούσκας στις μεγάλες πόλεις να μειώνεται για τρίτη συνεχόμενη χρονιά”.

Οι πόλεις που επισημάνθηκαν με υψηλό κίνδυνο φούσκας το 2021, όπως η Φρανκφούρτη, το Παρίσι, το Τορόντο, το Χονγκ Κονγκ ή το Βανκούβερ, κατέγραψαν μέση μείωση πραγματικών τιμών σχεδόν 20% από τα υψηλά τους, λόγω της αύξησης των επιτοκίων τα χρόνια που ακολούθησαν. Συγκριτικά, οι πραγματικές τιμές σε πόλεις με μικρότερες ανισορροπίες μειώθηκαν περίπου κατά 5% κατά μέσο όρο.

Ωστόσο, ορισμένες πόλεις ξεφεύγουν από τη συγκεκριμένη αυτή τάση. Τα τελευταία πέντε χρόνια, το Ντουμπάι και το Μαϊάμι ήταν πρωτοπόροι με μέση αύξηση πραγματικών τιμών περίπου 50%. Ακολούθησαν το Τόκιο και η Ζυρίχη, με αύξηση 35% και σχεδόν 25%. Σε σύγκριση όμως με πέρυσι, η Μαδρίτη ήταν εκείνη που σημείωσε τη μεγαλύτερη αύξηση πραγματικών τιμών από όλες τις πόλεις που αναλύθηκαν, με άνοδο 14%.

Η μειωμένη οικονομική δυνατότητα απόκτησης αυξάνει τον κίνδυνο ρύθμισης

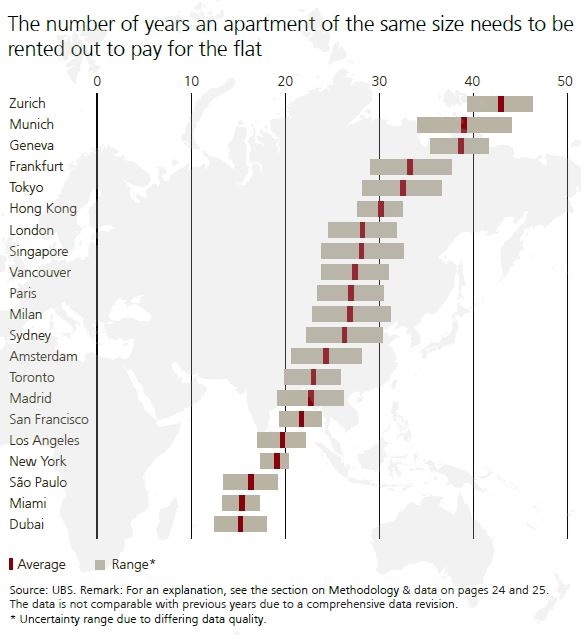

Το Χονγκ Κονγκ αποτελεί τη λιγότερο προσιτή – σε τιμές – πόλη της μελέτης, απαιτώντας περίπου 14 χρόνια εισοδήματος για την αγορά ενός διαμερίσματος 60 τ.μ. Οι τιμές έχουν επίσης αποσυνδεθεί από τα τοπικά εισοδήματα στο Τόκιο, το Παρίσι και το Λονδίνο, καθώς ο δείκτης τιμής προς εισόδημα εκεί υπερβαίνει το 10. Συνολικά, για έναν εξειδικευμένο εργαζόμενο, ο οικονομικά προσιτός χώρος διαβίωσης είναι κατά μέσο όρο περίπου 30% μικρότερος από το 2021.

Όταν η ιδιοκτησία γίνεται υπερβολικά ακριβή για τους πολίτες, συχνά εισάγονται πρόσθετες ρυθμίσεις. Ο Maciej Skoczek, συγγραφέας της μελέτης στο Chief Investment Office της UBS Global Wealth Management, επισημαίνει:

“Αυστηρότεροι κανόνες, από νέους φόρους έως απαγορεύσεις αγοράς και μέτρα ελέγχου ενοικίων, έχουν μειώσει την ελκυστικότητα αγορών που κάποτε ήταν περιζήτητες, όπως το Βανκούβερ, το Σίδνεϊ, το Άμστερνταμ, το Παρίσι, η Νέα Υόρκη, και το Λονδίνο”.

Παρόλα αυτά, η συνεχιζόμενη – και πιθανώς μη βιώσιμη – αύξηση του δημόσιου χρέους θα μπορούσε να δώσει νέα ώθηση στην αγορά ακινήτων τα επόμενα χρόνια. Σε περίοδο χρηματοπιστωτικής καταστολής, αυξάνεται η ζήτηση για περιουσιακά στοιχεία με θετικές πραγματικές αποδόσεις, όπως τα ακίνητα. Βραχυπρόθεσμα, αναμένεται οι κεντρικές τράπεζες να μειώσουν τα επιτόκια έως το 2026, μειώνοντας σταδιακά το πραγματικό κόστος χρηματοδότησης. Τέλος, η περιορισμένη προσφορά στα περισσότερα αστικά κέντρα στηρίζει περαιτέρω τις αυξήσεις τιμών.

Πηγή: pagenews.gr