Η Τράπεζα της Ελλάδος περνά σε μια νέα, πιο παρεμβατική φάση εποπτείας της ασφαλιστικής αγοράς, αξιοποιώντας πλέον και στην Ελλάδα το εργαλείο του mystery shopping, δηλαδή ελέγχους με ανωνυμία μέσω «μυστικών πελατών». Πρόκειται για μια μέθοδο που επιτρέπει στην κεντρική τράπεζα να διαπιστώνει στην πράξη πώς εφαρμόζεται η νομοθεσία κατά τη διανομή ασφαλιστικών προϊόντων, αν παρέχονται τα απαιτούμενα έγγραφα, αν ο πελάτης ενημερώνεται επαρκώς και αν τηρούνται οι κανόνες διαφάνειας. Η κίνηση αυτή αποτυπώνει την πρόθεση της ΤτΕ να περιορίσει φαινόμενα αθέμιτων πρακτικών, παραπλανητικής ενημέρωσης και «ψιλών γραμμάτων» που συχνά προκαλούν τριβές ανάμεσα σε ασφαλισμένους και εταιρείες.

Η αλλαγή δεν είναι θεωρητική. Στην Έκθεση του Διοικητή για το 2025, η Τράπεζα της Ελλάδος ξεκαθαρίζει ότι από τον Απρίλιο του 2025, μετά την αναθεώρηση του ν. 4583/2018 για τη διανομή ασφαλιστικών προϊόντων, οι έρευνες και οι έλεγχοι με ανωνυμία εντάχθηκαν επίσημα στα εποπτικά της μέσα. Αυτό σημαίνει ότι η ΤτΕ μπορεί να αναθέτει είτε σε προσωπικό της είτε σε εξωτερικούς συνεργάτες να εμφανίζονται ως δυνητικοί ή υφιστάμενοι πελάτες ασφαλιστικών προϊόντων, χωρίς να αποκαλύπτουν την ταυτότητά τους ή τον πραγματικό σκοπό της επαφής τους με τις εποπτευόμενες οντότητες.

Πώς θα λειτουργεί το νέο μοντέλο ελέγχου

Η ουσία του νέου πλαισίου είναι ότι η εποπτεία παύει να περιορίζεται σε έγγραφα, εκθέσεις και τυπικούς ελέγχους συμμόρφωσης. Με το mystery shopping, η Τράπεζα της Ελλάδος θα μπορεί να παρακολουθεί πώς συμπεριφέρονται στην πραγματικότητα τα δίκτυα διανομής ασφαλιστικών και αντασφαλιστικών προϊόντων, ανεξαρτήτως της χώρας καταγωγής τους, όταν βρίσκονται απέναντι στον πελάτη. Έτσι, η εποπτική αρχή αποκτά πολύ πιο καθαρή εικόνα για το αν η ενημέρωση που παρέχεται είναι επαρκής, αν αποκρύπτονται κρίσιμες πληροφορίες, αν τηρούνται οι υποχρεώσεις διαφάνειας και αν ο πελάτης οδηγείται σε επιλογές χωρίς πλήρη γνώση των όρων.

Η ίδια η ΤτΕ σημειώνει ότι το βασικό πλεονέκτημα του εργαλείου είναι η ενίσχυση της αποτελεσματικότητας της εποπτείας στην αγορά διανομής ασφαλιστικών προϊόντων, με άμεσο όφελος για τους ασφαλισμένους, είτε πρόκειται για ήδη υπάρχοντες είτε για νέους πελάτες. Το εργαλείο επιτρέπει, όπως αναφέρεται στην έκθεση, έναν πιο ρεαλιστικό έλεγχο της αγοράς, επειδή διαπιστώνεται στην πράξη πώς εφαρμόζεται η νομοθεσία και αν τα εποπτευόμενα πρόσωπα προσκομίζουν τα θεσμικά προβλεπόμενα έγγραφα και τις απαραίτητες πληροφορίες.

Στόχος τα παραπλανητικά σημεία και οι αθέμιτες πρακτικές

Στο επίκεντρο της νέας φιλοσοφίας εποπτείας βρίσκονται οι πρακτικές που συχνά προκαλούν τις μεγαλύτερες αντιδράσεις στην ασφαλιστική αγορά: ασαφείς όροι, εξαιρέσεις σε αποζημιώσεις, ελλιπής ενημέρωση για καλύψεις και περιορισμούς, αλλά και η ευρύτερη αίσθηση ότι ο καταναλωτής δεν κατανοεί πάντα με σαφήνεια τι αγοράζει. Η Τράπεζα της Ελλάδος αναφέρει ότι μέσω αυτών των ανώνυμων ερευνών μπορούν να εντοπίζονται έγκαιρα παραπλανητικές πρακτικές, ελλιπής ενημέρωση και παραβιάσεις υποχρεώσεων διαφάνειας, ενώ τα ευρήματα τροφοδοτούν άμεσα το εποπτικό της έργο. Όπου διαπιστώνονται παραβάσεις, δρομολογούνται οι ανάλογες ενέργειες για την αποκατάσταση της συμμόρφωσης.

Το ενδιαφέρον είναι ότι η δυνατότητα τέτοιων απροειδοποίητων και ανώνυμων ελέγχων λειτουργεί και προληπτικά. Με άλλα λόγια, δεν ενεργοποιείται μόνο όταν υπάρχει ήδη πρόβλημα, αλλά πιέζει εκ των προτέρων τα δίκτυα διανομής να τηρούν αυστηρότερα το κανονιστικό πλαίσιο, γνωρίζοντας ότι ανά πάσα στιγμή ο «πελάτης» απέναντί τους μπορεί να είναι στην πραγματικότητα μέρος εποπτικής έρευνας. Αυτό ακριβώς είναι που ενισχύει, κατά την ΤτΕ, την εμπιστοσύνη στον θεσμό της ιδιωτικής ασφάλισης και προάγει πιο καθαρές συνθήκες λειτουργίας στην αγορά.

Μια αγορά συγκεντρωμένη, άρα και πιο εύκολα ελεγχόμενη

Η ενίσχυση της εποπτείας έρχεται σε μια περίοδο κατά την οποία η ελληνική ασφαλιστική αγορά εμφανίζει έντονα χαρακτηριστικά συγκέντρωσης. Σύμφωνα με τα στοιχεία της Έκθεσης του Διοικητή, οι πέντε μεγαλύτερες επιχειρήσεις που δραστηριοποιούνται στις ασφαλίσεις ζωής και στις μικτές εργασίες ζωής και ζημιών κατέχουν το 87% της σχετικής αγοράς σε όρους τεχνικών προβλέψεων. Αντίστοιχα, στις ασφαλίσεις κατά ζημιών, οι πέντε μεγαλύτερες εταιρείες κατέχουν το 61% της αγοράς σε όρους ακαθάριστων εγγεγραμμένων ασφαλίστρων.

Αυτό το στοιχείο έχει διπλή ανάγνωση. Από τη μία πλευρά, δείχνει ότι η αγορά παραμένει ισχυρά συγκεντρωμένη, άρα τυχόν αποκλίσεις συμπεριφοράς ή δομικά προβλήματα μπορούν να έχουν ευρεία επίδραση στους ασφαλισμένους. Από την άλλη, αυτή ακριβώς η συγκέντρωση καθιστά και την εποπτεία δυνητικά πιο αποδοτική, καθώς η Τράπεζα της Ελλάδος μπορεί μέσω στοχευμένων ελέγχων να καλύψει μεγάλο μέρος της αγοράς και να επηρεάσει ουσιαστικά το σύνολο του κλάδου.

Αύξηση ασφαλίστρων, μικτή εικόνα στις αποζημιώσεις

Η νέα εποπτική αυστηρότητα δεν έρχεται σε μια στάσιμη αγορά. Αντίθετα, τα οικονομικά στοιχεία που περιλαμβάνει η Έκθεση δείχνουν ότι ο ασφαλιστικός κλάδος συνεχίζει να κινείται ανοδικά σε επίπεδο παραγωγής ασφαλίστρων, ενώ παράλληλα καλείται να αντιμετωπίσει προκλήσεις όπως το αυξανόμενο κόστος αποζημιώσεων, το υψηλότερο λειτουργικό κόστος και η συχνότερη εμφάνιση έντονων κλιματικών φαινομένων.

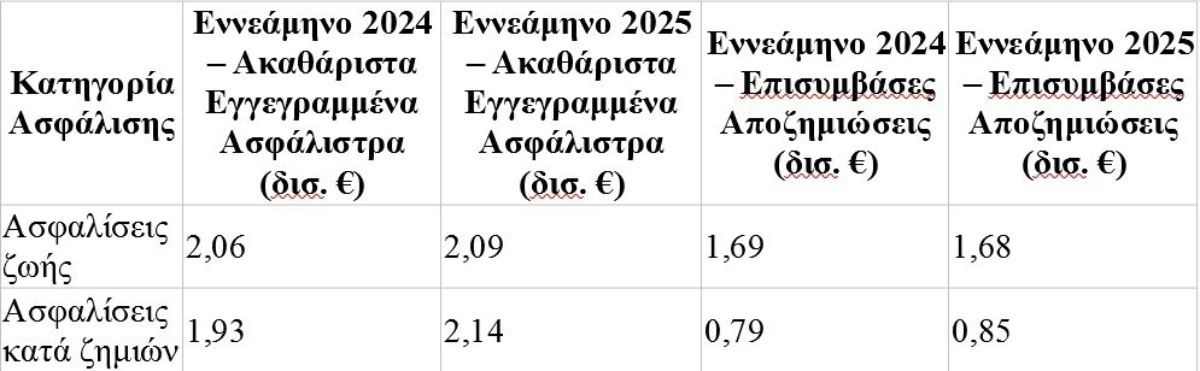

Στις ασφαλίσεις ζωής, η παραγωγή ακαθάριστων εγγεγραμμένων ασφαλίστρων την περίοδο Ιανουαρίου-Σεπτεμβρίου 2025 διαμορφώθηκε στα 2,1 δισ. ευρώ, αυξημένη κατά 1% σε σχέση με την αντίστοιχη περίοδο του προηγούμενου έτους. Από αυτό το ποσό, 1 δισ. ευρώ συνδεόταν με επενδύσεις, αυξημένο κατά 5%, και αντιστοιχούσε στο 47% των συνολικών ασφαλίστρων ζωής, έναντι 45% το αντίστοιχο διάστημα του 2024. Παράλληλα, καταγράφηκε αύξηση 2% στις ασφαλίσεις με συμμετοχή στα κέρδη και μείωση 17% στις λοιπές ασφαλίσεις ζωής.

Στις ασφαλίσεις κατά ζημιών, τα ασφάλιστρα ανήλθαν επίσης σε 2,1 δισ. ευρώ στο εννεάμηνο, αλλά με πολύ ισχυρότερη ετήσια αύξηση, της τάξης του 11%. Τα μεγαλύτερα μερίδια αφορούσαν την αστική ευθύνη χερσαίων οχημάτων με 28%, τις ασφαλίσεις πυρός με 23% και τις ασφαλίσεις νοσοκομειακών εξόδων με 18%, με αντίστοιχες αυξήσεις ασφαλίστρων 7%, 13% και 15% έναντι του πρώτου εννεαμήνου του 2024.

Στο σκέλος των αποζημιώσεων, η εικόνα είναι πιο σύνθετη. Οι επισυμβάσες αποζημιώσεις στις ασφαλίσεις ζωής ανήλθαν σε 1,7 δισ. ευρώ, παρουσιάζοντας οριακή μείωση κατά 0,8%, ενώ στις ασφαλίσεις κατά ζημιών διαμορφώθηκαν στα 0,8 δισ. ευρώ, αυξημένες κατά 8%. Παράλληλα, ο δείκτης ζημιών της αγοράς κατά ζημιών παρέμεινε αμετάβλητος στο 52% των δεδουλευμένων ασφαλίστρων και ο δείκτης εξόδων επίσης σταθερός στο 47% σε σχέση με τις 30.9.2024.

Φερέγγυες οι εταιρείες, αλλά με αυστηρότερο βλέμμα

Παρά τις πιέσεις του μακροοικονομικού περιβάλλοντος και τις αναταράξεις στις αγορές, η Τράπεζα της Ελλάδος καταγράφει ότι όλες οι ασφαλιστικές επιχειρήσεις παραμένουν φερέγγυες. Ειδικότερα, ο δείκτης κάλυψης κεφαλαιακής απαίτησης φερεγγυότητας, ο γνωστός SCR ratio, βρίσκεται σε επίπεδα σημαντικά υψηλότερα του 100% για το σύνολο της αγοράς. Η Ελάχιστη Κεφαλαιακή Απαίτηση διαμορφώθηκε σε 0,8 δισ. ευρώ, ενώ τα αντίστοιχα συνολικά επιλέξιμα ίδια κεφάλαια έφθασαν τα 3,8 δισ. ευρώ.

Αυτό σημαίνει ότι η αγορά δεν αντιμετωπίζει πρόβλημα κεφαλαιακής επάρκειας, αλλά η ΤτΕ δεν αρκείται πλέον στη στενή χρηματοοικονομική εποπτεία. Με το mystery shopping διευρύνει αποφασιστικά το βλέμμα της και προς το πώς παράγεται, πωλείται και υποστηρίζεται το ασφαλιστικό προϊόν στην καθημερινή σχέση με τον πελάτη. Με άλλα λόγια, το βάρος μεταφέρεται όχι μόνο στο αν μια εταιρεία είναι ισχυρή, αλλά και στο αν λειτουργεί δίκαια, καθαρά και διαφανώς απέναντι στον ασφαλισμένο.

Η εξέλιξη αυτή μπορεί να αποδειχθεί κομβική για την επόμενη ημέρα της ιδιωτικής ασφάλισης στην Ελλάδα. Σε μια αγορά που μεγαλώνει, συγκεντρώνεται και γίνεται όλο και πιο σύνθετη, η εποπτεία δεν περιορίζεται πλέον στους ισολογισμούς. Περνά και στον πάγκο της πώλησης, στη συζήτηση με τον ασφαλισμένο, στην καθημερινή πρακτική. Και εκεί ακριβώς, οι «κρυφοί ράμπο» της ΤτΕ ίσως αποδειχθούν το πιο ηχηρό μήνυμα ότι η εποχή της χαλαρής επιτήρησης τελειώνει.

Πηγή: Pagenews.gr