Η ΜΕΓΑΛΗ ΕΙΚΟΝΑ

Η Ελλάδα εισέρχεται στην επόμενη διετία με ένα μακροοικονομικό προφίλ σταθερής ανάπτυξης αλλά υψηλής ευαισθησίας σε εξωγενείς κραδασμούς.

Ο ΟΟΣΑ προβλέπει:

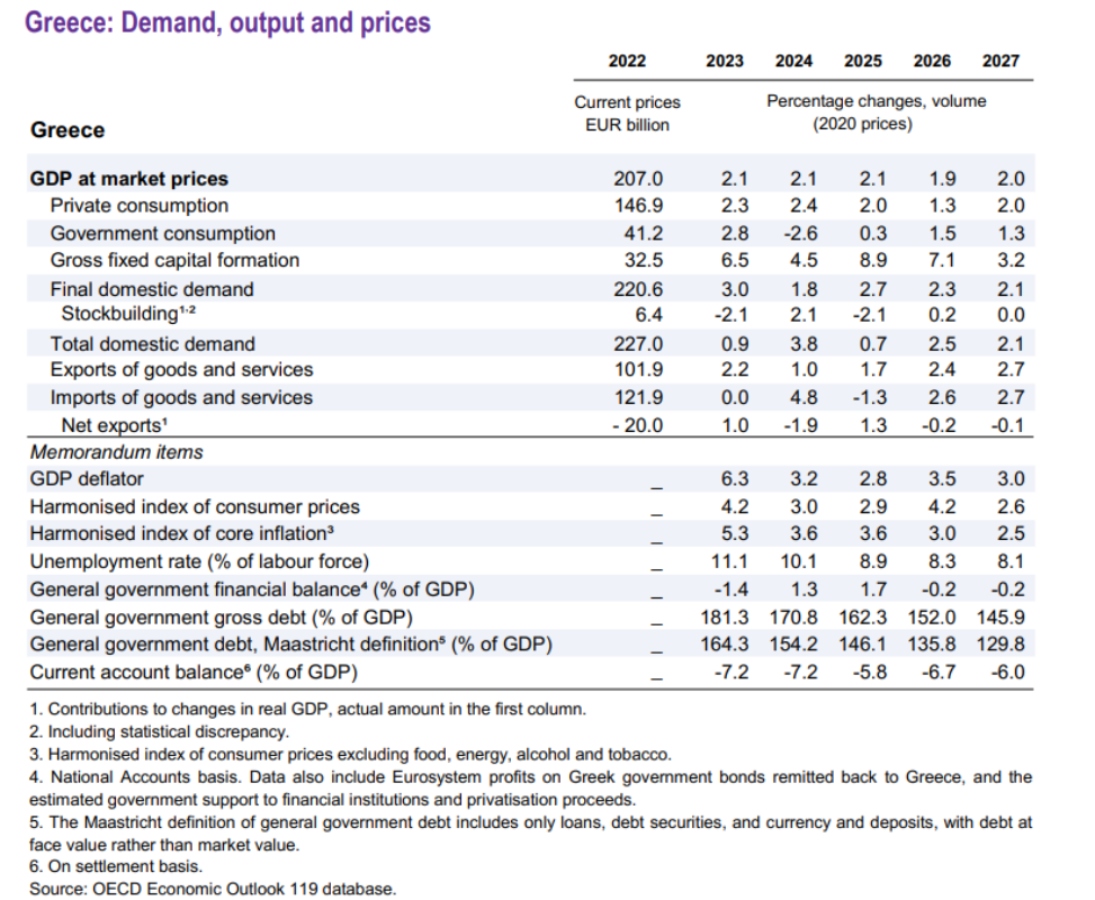

- ΑΕΠ: +1,9% (2026) και +2% (2027)

- Πληθωρισμός: 4,2% (2026)

- Δημόσιο χρέος: πτώση κάτω από 130% του ΑΕΠ έως το 2027

- Πρωτογενή πλεονάσματα: σταθερά πάνω από 2,5% του ΑΕΠ

Πίσω από τους θετικούς αριθμούς, ωστόσο, παραμένει ένα κρίσιμο structural constraint: η ενεργειακή εξάρτηση και η παραγωγική υστέρηση.

ΤΙ ΚΡΥΒΟΥΝ ΟΙ ΔΕΙΚΤΕΣ

Η ανάλυση του ΟΟΣΑ σκιαγραφεί μια οικονομία που στηρίζεται σε τρεις βασικούς πυλώνες:

1. Ευρωπαϊκοί πόροι – “επενδυτική ένεση”

Οι εκταμιεύσεις από το Ταμείο Ανάκαμψης εκτιμάται ότι θα αυξηθούν στο 4,4% του ΑΕΠ το 2026, λειτουργώντας ως:

- επιταχυντής επενδύσεων

- εργαλείο ανασύνθεσης υποδομών

- μοχλός ιδιωτικών συμπράξεων

2. Αγορά εργασίας – κατανάλωση υπό πίεση

Η αύξηση απασχόλησης και οι φοροελαφρύνσεις στηρίζουν τη ζήτηση, όμως:

- η ενεργειακή ακρίβεια λειτουργεί ως “φορολογία κόστους”

- η κατανάλωση παραμένει ευάλωτη σε εξωτερικά σοκ

3. Εξαγωγές – σταδιακή επαναφορά

Η διεθνής ζήτηση αναμένεται να ενισχυθεί από το β’ εξάμηνο του 2026, αλλά η εξαγωγική βάση παραμένει περιορισμένη σε σχέση με το ΑΕΠ.

ΤΟ ΑΔΥΝΑΜΟ ΣΗΜΕΙΟ

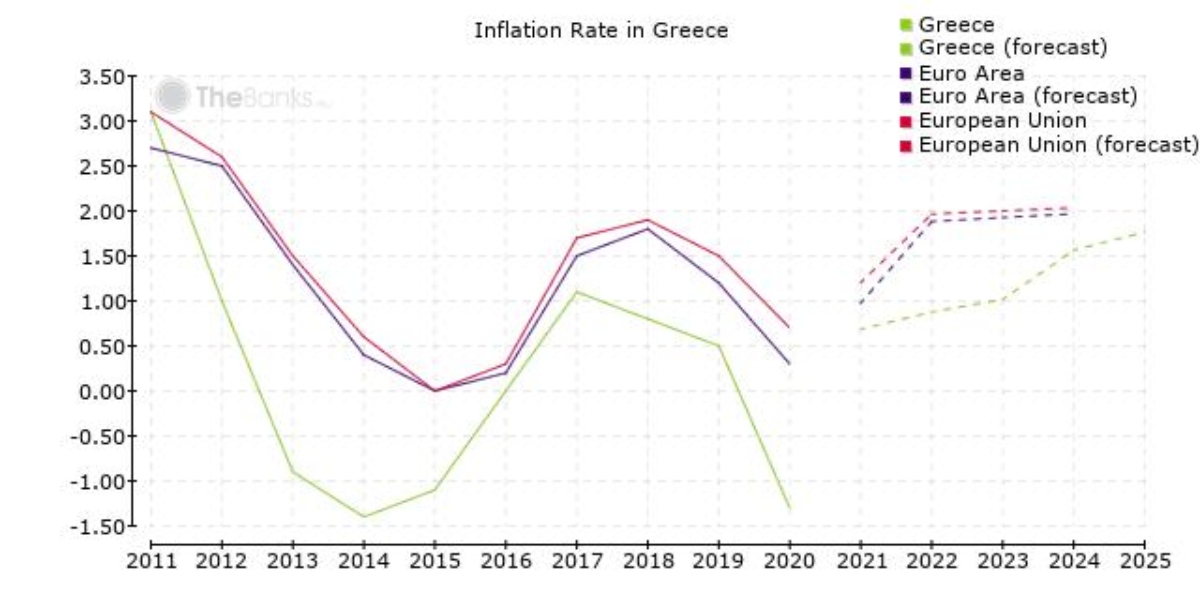

Η πιο κρίσιμη παράμετρος είναι ο πληθωρισμός:

- 2,9% (2025)

- 4,2% (2026)

- 2,6% (2027)

Η αύξηση αποδίδεται κυρίως σε:

- ενεργειακές πιέσεις

- εξωτερική εξάρτηση από πετρέλαιο και φυσικό αέριο

- μεταβλητότητα διεθνών αγορών

Ουσιαστικά, ο πληθωρισμός λειτουργεί ως εισαγόμενος κίνδυνος συστήματος, όχι ως εσωτερικό μακροοικονομικό φαινόμενο.

Η ΣΤΡΑΤΗΓΙΚΗ ΑΠΟΜΟΧΛΕΥΣΗΣ

Η πτώση του χρέους είναι το πιο “καθαρό” θετικό σήμα:

- 146,1% (2025)

- 135,8% (2026)

- 129,8% (2027)

Ο ΟΟΣΑ επιβεβαιώνει ότι η Ελλάδα εισέρχεται σε φάση ταχείας απομόχλευσης, με βασικό driver:

- υψηλά πρωτογενή πλεονάσματα

- ονομαστική ανάπτυξη

- σταθερή δημοσιονομική πειθαρχία

ΤΙ ΖΗΤΑ Ο ΟΟΣΑ

Η έκθεση δεν είναι απλώς προβλεπτική, αλλά και έντονα κανονιστική.

1. Ενέργεια – επιτάχυνση απλοποίησης

- απλούστευση αδειοδοτήσεων ΑΠΕ

- μείωση διοικητικών εμποδίων

- ενίσχυση επενδυτικής ταχύτητας

2. Υποδομές – ενεργειακή μετάβαση ιδιωτών

- ενεργειακές ανακαινίσεις κτιρίων

- επιδοτήσεις ηλεκτρικών οχημάτων

- σταδιακή απεξάρτηση από ορυκτά καύσιμα

3. Αγορά – παραγωγικότητα

- μείωση ρυθμιστικών περιορισμών

- περιορισμός φορολογικών “τρυπών”

- καταπολέμηση φοροδιαφυγής

- αναβάθμιση εκπαίδευσης και δεξιοτήτων εργασίας

Η ΕΞΩΤΕΡΙΚΗ ΕΥΘΡΑΥΣΤΟΤΗΤΑ

Ο ΟΟΣΑ επισημαίνει μια κρίσιμη αδυναμία:

Το 93% της ελληνικής ενεργειακής προσφοράς προέρχεται από εισαγόμενα ορυκτά καύσιμα.

Αυτό σημαίνει ότι η ελληνική οικονομία παραμένει:

- ευάλωτη σε γεωπολιτικά σοκ

- εκτεθειμένη σε τιμολογιακή μεταβλητότητα

- εξαρτημένη από διεθνείς εφοδιαστικές αλυσίδες

Ο ΟΟΣΑ παρουσιάζει δύο σενάρια για την παγκόσμια οικονομία:

Base case:

- ανάπτυξη 2,8% (2026) → 3,1% (2027)

- σταδιακή αποκλιμάκωση ενεργειακών τιμών

Stress case:

- ανάπτυξη έως 1,8%

- παρατεταμένη ενεργειακή κρίση

- αύξηση ανεργίας και επενδυτικής αδράνειας

Η Ελλάδα, λόγω υψηλής ενεργειακής εξάρτησης, βρίσκεται πιο κοντά στο “sensitivity cluster” του δεύτερου σεναρίου.

Η ΔΙΠΛΗ ΟΨΗ ΤΗΣ ΣΤΑΘΕΡΟΤΗΤΑΣ

Η ελληνική οικονομία εμφανίζει σήμερα ένα σπάνιο dual profile:

- μακροοικονομική σταθερότητα και αποκλιμάκωση χρέους

- αλλά ταυτόχρονα δομική ενεργειακή και παραγωγική ευαλωτότητα

Ο ΟΟΣΑ ουσιαστικά περιγράφει μια οικονομία που έχει περάσει από την κρίση στη σταθεροποίηση, αλλά όχι ακόμη στη βιώσιμη παραγωγική αναβάθμιση.

Η επόμενη φάση δεν θα κριθεί από τους δείκτες ανάπτυξης, αλλά από το αν η Ελλάδα θα καταφέρει να μετατρέψει την επενδυτική ώθηση σε διαρθρωτική αλλαγή μοντέλου.