Ινστιτούτο Peterson: Αναποτελεσματικά τα μέτρα του Eurogroup για την ελάφρυνση του ελληνικού χρέους

Αναποτελεσματικά είναι σύμφωνα με εκτενή ανάλυση του Peterson Institute τα μέτρα που συμφωνήθηκαν στο Eurogroup για την ελάφρυνση του ελληνικού χρέους, καθώς ακόμα και σε περίπτωση που εφαρμοστούν πλήρως δεν θα το κάνουν βιώσιμο.

Σύμφωνα με τους αναλυτές, είναι απαραίτητη η επιπλέον ελάφρυνση της ονομαστικής αξίας του χρέους, υπό το προϋπόθεση βέβαια ότι δεν παραβιάζει τους ευρωπαϊκούς νόμους.

«Το χρέος της Ελλάδας διαμορφώνεται στα 330 δισ. ευρώ, υπερβαίνουν το 180% του ΑΕΠ.Σχεδόν το 70% αυτού του χρέους βρίσκεται στα χέρια των Ευρωπαίων δανειστών, με αποτέλεσμα η Ελλάδα να έχει αποκλειστεί από τις αγορές τα τελευταία 8 χρόνια.

Χωρίς την αναδιάρθρωση αυτών των χρεών -κυρίως των 131 δισ. ευρώ που είναι στον EFSF- η Ελλάδα δεν μπορεί να ελπίζει στην επιστροφή της στην ιδιωτική χρηματοδότηση μετά τη λήξη του προγράμματος τον Αύγουστο του 2018.

Ενώ η Ελλάδα βγήκε στις αγορές κεφαλαίου δύο φορές τους τελευταίους 12 μήνες, πιο πρόσφατα τον Φεβρουάριο, η ικανότητα της να το πετύχει αυτό οφείλεται στην προσδοκία επιπλέον ελάφρυνσης του ελληνικού χρέους» επισημαίνεται στην ανάλυση.

Γιατί τα μέτρα που συμφωνήθηκαν στο Eurogroup είναι αναποτελεσματικά

Σύμφωνα με τα κριτήρια που συμφωνήθηκαν στο Eurogroup τον Μάιο του 2016 για να είναι βιώσιμο το ελληνικό χρέος, οι τρέχουσες χρηματοδοτικές ανάγκες θα πρέπει στη μετα-μνημόνιο εποχή να παραμείνουν κάτω από το 15% του ΑΕΠ μεσοπρόθεσμα και κάτω από το 20% στη συνέχεια.

Αυτά τα κριτήρια βασίστηκαν στη μεθοδολογία του ΔΝΤ για τη βιωσιμότητα του ελληνικού χρέους.

Μάλιστα, οι αναλυτές παρουσιάζουν και τους λόγους για τους οποίους το ελληνικό χρέος δεν είναι βιώσιμο και γιατί οι προτάσεις του Eurogroup είναι απίθανο να λύσουν το πρόβλημα.

Οπως επισημαίνουν πρέπει πρώτα να γίνουν κατανοητοί οι «οδηγοί» των χρηματοδοτικών αναγκών της Ελλάδας κατά τις επόμενες δεκαετίες.

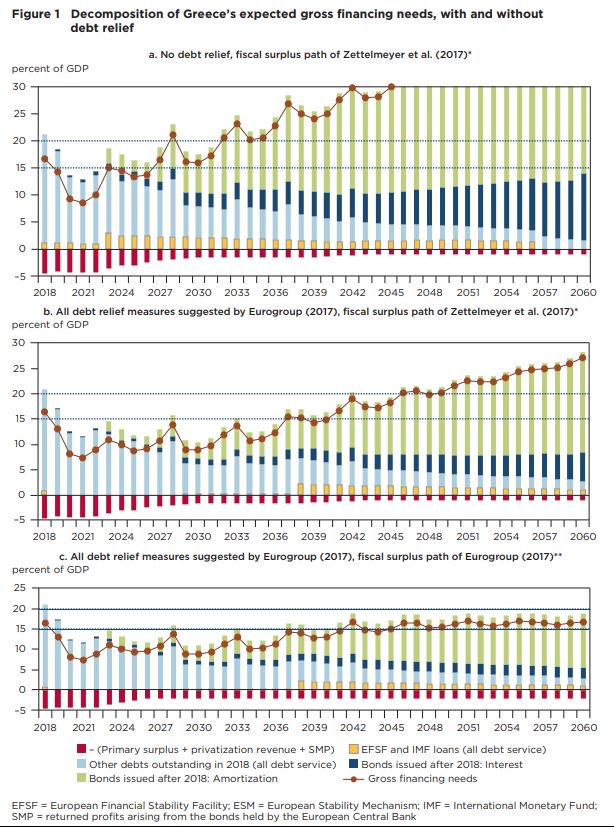

Στο γράφημα 1 φαίνεται η πορεία των ακαθάριστων χρηματοδοτικών αναγκών με βάση τρία σενάρια.

Στο γράφημα 1α οι ακαθάριστες χρηματοδοτικές ανάγκες προβάλλονται με βάση τις σημερινές οικονομικές υποχρεώσεις, υποθέτοντας ότι η ονομαστική ανάπτυξη στην Ελλάδα θα είναι στο 3% μακροπρόθεσμα, τα επιτόκια εξελίσσονται σύμφωνα με το δείκτη χρέους της Ελλάδας και το πρωτογενές πλεόνασμα φτάνει στο 3,5% φέτος και παραμένει σε αυτά τα επίπεδα έως το 2022.

Μετά το 2022 αναμένεται ότι οι ακαθάριστες χρηματοδοτικές ανάγκες θα μειώνονται σταδιακά, αρχικά στο 1,5% το 2030 και τελικά στο 1% το 2043.

Ένα πλεόνασμα αυτής της διάρκειας και αυτού του μεγέθους είναι ιστορικά ασυνήθιστο και συνεπώς θα μπορούσε να θωρηθεί φιλόδοξο και όχι πρωτοφανές.Σύμφωνα με το γράφημα 1.α, υπό αυτές τις υποθέσεις, οι ακαθάριστες χρηματοδοτικές ανάγκες χρηματοδότησης θα υπερβαίνουν το 15% του ΑΕΠ έως το 2027 ή το 2028 και το 20% μετά το 2032.

Το χρέος θα ήταν σίγουρα μη βιώσιμο, επισημαίνουν οι αναλυτές.

Το γράφημα 1 δείχνει επίσης μια ιδιαίτερη αποσύνθεση των ακαθάριστων αναγκών χρηματοδότησης που βοηθά να φανεί γιατί συμβαίνει αυτό.Αυτό περιλαμβάνει τις αποσβέσεις και τις πληρωμές τόκων επί υφιστάμενα χρέη προς το EFSF και το ΔΝΤ (περίπου 143 δισ. ευρώ στο τέλος του 2017), όλα τα άλλα χρέη που υπολείπονται μέχρι τα τέλη του 2018 (περίπου 187 δισ. ευρώ στο τέλος του 2017), και τα νέα ομόλογα που αναμένεται να εκδοθούν μετά το 2018.

Οι ακαθάριστες χρηματοδοτικές ανάγκες είναι ένα μέρος όλων αυτών που πρέπει να χρηματοδοτηθούν μέσω νέου δανεισμού.

«Ως αποτέλεσμα, παρ’ όλου που οι ακαθάριστες χρηματοδοτικές ανάγκες της Ελλάδας αρχικά δεν ήταν τόσο υψηλές, θα αρχίσουν να υπερβαίνουν το 15% του ΑΕΠ από τα τέλη του 2020 και μετά, καθώς το φθηνό επίσημο χρέος θα αντικατασταθεί από το ακριβότερο χρέους στους ιδιώτες» επισημαίνεται στην ίδια ανάλυση.

Αυτό απαιτεί περισσότερο δανεισμό από τον ιδιωτικό τομέα, που με τη σειρά του αυξάνεται τις χρηματοδοτικές ανάγκες.

Έως τα μέσα της δεκαετίας του 2030 η εξυπηρέτηση του χρέους για τα ομόλογα που εκδόθηκαν μετά το 2018 θα επιβαρύνει το πρωτογενές πλεόνασμα.

Πώς θα μπορούσε η ελάφρυνση χρέους που προτείνει το Eurogroup να επηρεάσει αυτή τη δυναμική του χρέους; Στο σχήμα 1.α, οι κίτρινες γραμμές ακριβώς πάνω από τον οριζόντιο άξονα αντιπροσωπεύουν το άθροισμα της εξυπηρέτηση χρέους προς τον EFSF και το ΔΝΤ.

Το ποσό αυτό αρχικά είναι αρκετά χαμηλό, αποτελούμενο μόνο από πληρωμές τόκων και αποσβέσεων στο ΔΝΤ, μέχρι να αρχίσουν το 2023 οι πληρωμές τόνων για τα δάνεια του EFSF.

Ακόμη και μετά το 2023, αυτό το στοιχείο παραμένει ένα κλάσμα των συνολικών ακαθάριστων χρηματοδοτικών αναγκών.

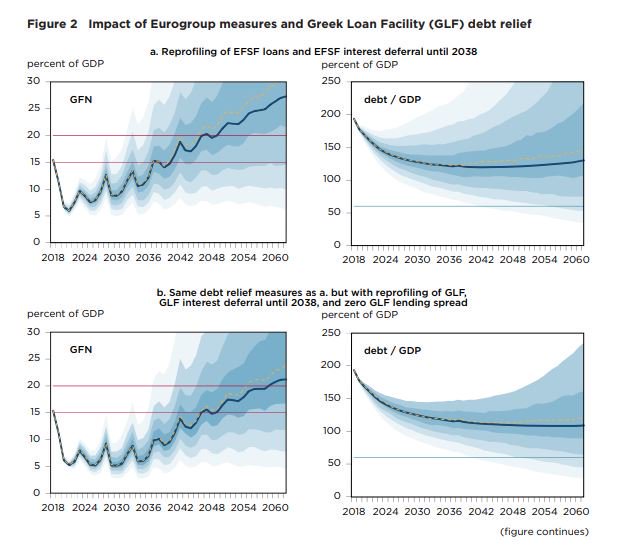

Πλήρης εφαρμογή των προβλεπόμενων μέτρων ελάφρυνσης του χρέους που συμφωνήθηκαν στο Eurogroup θα είχε ως αποτέλεσμα την εξάλειψη σχεδόν όλο του χρέους στον EFSF και το ΔΝΤ έως το 2038.

Σύμφωνα με την εν λόγω πρόταση, το χρέος του EFSF θα αναβαλλόταν σε μεγάλο βαθμό, ενώ τα δάνεια του ΔΝΤ θα αναχρηματοδοτηθούν από τον ESM.

Το γράφημα 1α δείχνει ότι αυτό είναι λιγότερο από το ιδανικό μέσο ελάφρυνσης του χρέους, δεδομένου ότι αποκλείεται το χρέος που είναι ήδη χαμηλό.

Αλλά το γράφημα 1β δείχνει ότι τα μέτρα αυτά θα είχαν μια σημαντική επίπτωση: Αν και η ετήσια μείωση των ακαθάριστων χρηματοδοτικών αναγκών από την εξάλειψη της εξυπηρέτησης του χρέους του EFSF και του ΔΝΤ δεν είναι τόσο υψηλή, θα συμβεί σε μια εποχή που το όφελος της ελάφρυνσης του επίσημου χρέους είναι υψηλό, επειδή μειώνεται η ανάγκη της Ελλάδας να δανειστεί από ακριβές ιδιωτικές πηγές.

Ωστόσο, το γράφημα 1β δείχνει επίσης ότι αυτή η μείωση δεν είναι αρκετά για να αποκατασταθεί η βιωσιμότητα του χρέους της Ελλάδας.

Ενώ οι ακαθάριστες χρηματοδοτικές ανάγκες αυξάνονται λιγότερο από το γράφημα 1α, από τα μέσα της δεκαετίας του 2030 και μετά θα αυξάνεται συνέχεια.

Μια πιο φιλόδοξη δημοσιονομική πορεία θα μπορούσε να περιλαμβάνει αυτή την αύξηση των ακαθάριστων χρηματοδοτικών αναγκών.

Το γράφημα 1γ δείχνει πόσο θα αυξηθούν οι ακαθάριστες χρηματοδοτικές ανάγκες εάν υποτεθεί ότι το δημοσιονομικό πλεόνασμα θα σταθεροποιηθεί στο 2% και όχι στο 1% του ΑΕΠ, σε ευρώ σε συνδυασμό με τα ίδια μέτρα ελάφρυνσης του χρέους που φαίνονται στο γράφημα 1β.

Αυτή η δημοσιονομική πορεία ευθυγραμμίζεται με την ανακοίνωση του Eurogroup το 2017 απαιτεί για πλεόνασμα ίσο ή μεγαλύτερο από το 2% του ΑΕΠ την περίοδο από το 2023 έως το 2060.

Το σχήμα 1.γ δείχνει ότι αυτό θα εξαλείψει την ανοδική τάση των ακαθάριστων χρηματοδοτικών αναγκών που θα ξεπεράσει το 15% σε μακροπρόθεσμη βάση.

Ως εκ τούτου, τα προτεινόμενα μέτρα του Eurogroup θα μπορούσαν στην πραγματικότητα να είναι επαρκή για την αποκατάσταση της βιωσιμότητας του ελληνικού χρέους.

Αλλά ενώ η προσέγγιση του Eurogroup απαιτεί υψηλό πρωτογενές πλεόνασμα για πολύ μεγάλο χρονικό προβλέπει μικρή ελάφρυνση του χρέους

«Εν κατακλείδι, η υπόθεση υπό την οποία τα μέτρα του Eurogroup θα κάνουν βιώσιμο το ελληνικό χρέος δεν είναι εύλογη.

Ως εκ τούτου, ακόμη και με πλήρη εφαρμογή αυτών μέτρα, το χρέος της Ελλάδας δεν μπορεί να θεωρηθεί βιώσιμο.

Ακόμα και με βάση τις λιγότερο φιλόδοξες υποθέσεις, οι ακαθάριστες χρηματοδοτικές ανάγκες και το χρέος θα γίνει ξανά εκρηκτικό» επισημαίνεται στην ανάλυση.

Συμπέρασμα

Τα χρέη της Ελλάδας θα παραμείνουν μη βιώσιμα ακόμη και αν εφαρμοστούν τα μέτρα του Eurogroup, που επικεντρώνονται σα δάνεια του EFSF αποφεύγουν τη μείωση της ονομαστικής αξίας.

Εάν η Ελλάδα βγει από το παρόν πρόγραμμα μόνο με αυτά τα μέτρα τότε θα συμβεί το ακόλουθο: Στο βέλτιστο σενάριο, η Ελλάδα θα διατηρήσει υψηλά πρωτογενή πλεονάσματα μέχρι το 2022 ή το 2023, αλλά είναι απίθανη μια μεγαλύτερη περίοδος εξαιρετικής δημοσιονομικής πειθαρχίας, όπως αναμένει το Eurogroup.

Είναι σαφές ότι μέχρι τα τέλη του 2020, η δυναμική του ελληνικού χρέους θα είναι και πάλι μη βιώσιμη.

Σε αυτό το σημείο, ωστόσο, το κόστος της αποκατάστασης της βιωσιμότητας του ελληνικού χρέους θα είναι πολύ υψηλότερο από ό,τι σήμερα, γιατί θα έχουν συσσωρευτεί υψηλά χρέη στον ιδιωτικό τομέα.

Αυτά τα χρέη θα πρέπει είτε να αναδιαρθρωθούν είτε – στην πραγματικότητα – να αποπληρωθούν από το επίσημο ευρωπαϊκό τομέα.

Σε ένα λιγότερο ευνοϊκό σενάριο, μια νέα κρίση χρέους θα ξεσπάσει πολύ νωρίτερα.

Εάν οι ευρωπαίοι πιστωτές δεν επιθυμούν να δεσμευτούν αυτή τη στιγμή για την ελάφρυνση του χρέους πέρα των μέτρων που συμφωνήθηκαν στο Eurogroup, θα πρέπει να δανείζουν την Ελλάδα μέσω του ESM καθυστερώντας την επιστροφή της χώρα στις αγορές.

Κάτι τέτοιο θα δώσει στους πιστωτές τη δυνατότητα να χορηγήσουν επιπλέον επίσημη ελάφρυνση του χρέους στο μέλλον, εάν και εφόσον τα υπό εξέταση μέτρα είναι σαφώς ανεπαρκή, χωρίς να υπάρξει νέα κρίση που θα απαιτούσε μαζική πρόσθετη επίσημη ελάφρυνση του χρέους ή default στους ιδιώτες πιστωτές.

Εάν, από την άλλη πλευρά, η Ελλάδα, οι πιστωτές της ή και οι δύο δεν θέλουν νέο πρόγραμμα από τον ESM, τότε η μόνη εναλλακτική λύση που θα αποτρέψει την πιθανότητα νέας κρίσης είναι η επιπλέον ελάφρυνση χρέους στο τέλος του τρέχοντος προγράμματος.

Σύμφωνα με την ίδια ανάλυση, η πρόσθετη ελάφρυνση του χρέους μπορεί να λάβει δύο μορφές: η μία θα ήταν οι επεκτάσεις ωριμότητα και οι αναβολές τόκων, αλλά η εφαρμογή του να είναι ευρύτερη και μεγαλύτερης διάρκειας, πέραν του 2037 που προβλέπεται σήμερα.

Αλλά αυτό σημαίνει ότι τα χρέη της Ελλάδας στους Ευρωπαίους θα συνεχίσουν να αυξάνονται για πολλές δεκαετίες πριν αρχίσουν να υποχωρούν και ότι δεν θα αποπληρωθούν πριν το τέλος αυτού του αιώνα.

Μια καλύτερη προσέγγιση θα ήταν η περιορισμένη μείωση της ονομαστικής αξίας τους χρέους με αντάλλαγμα για υψηλότερες δημοσιονομικές επιδόσεις για περιορισμένη περίοδο.

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο