Εθνική Τράπεζα: Ο πόλεμος “φρενάρει” την ανάπτυξη στο 3%

Πηγή Φωτογραφίας: Advertising.gr

Πτώση της ανάπτυξης σε συνδυασμό με εκτόξευση του πληθωρισμού «βλέπει» η Εθνική τράπεζα, ως αποτέλεσμα των συνεπειών του πολέμου στην Ουκρανία για την ελληνική οικονομία. Αυξανόμενη αβεβαιότητα και υψηλό κόστος ενέργειας και βασικών πρώτων υλών, επιβραδύνουν προσωρινά το ρυθμό ανάπτυξης στο 3,0% το 2022 και οδηγούν τον πληθωρισμό σε υψηλό 25 ετών, με προοπτική ανάκτησης, ωστόσο, των απωλειώνστο ΑΕΠ έως το 2023.

Αυτό είναι το βασικό συμπέρασμα σχετικής έκθεσης της Εθνικής τράπεζας

Η κλιμάκωση της κρίσης στην Ουκρανία, πέραν των τραγικών συνεπειών της, αποτελεί μία νέα εστία οξείας οικονομικής αβεβαιότητας, η οποία επιτείνει τις πληθωριστικές προκλήσεις – οδηγώντας τις τιμές ενέργειας και βασικών πρώτων υλών σε νέα ιστορικά υψηλά – και αναπόφευκτα επιβαρύνει τις οικονομικές επιδόσεις του 2022.

Πιέσεις

Η τράπεζα σημειώνει ότι θα υπάρξουν πιέσεις στην παγκόσμια προσφορά ενέργειας και πρώτων υλών χωρίς, ωστόσο, να εγείρονται θέματα επάρκειας για την ελληνική αγορά Το θέμα της ενεργειακής ασφάλειας αλλά και της επαρκούς προσφοράς μιας σειράς αγαθών και πρώτων υλών, των οποίων Ρωσία και Ουκρανία είναι βασικοί εξαγωγείς (κυρίως σιτηρά, λιπάσματα, συγκεκριμένα μέταλλα και πρώτες ύλες για τη χημική βιομηχανία και την αγροτική και κτηνοτροφική παραγωγή), αποτελούν παράγοντες που θα μπορούσαν να έχουν, τουλάχιστον βραχυπροθέσμα, σημαντικές αρνητικές επιδράσεις στην παραγωγική διαδικασία.

Συγκεκριμένα θα μπορούσαν να επιτείνουν τις δυσλειτουργίες της παγκόσμιας εφοδιαστικής αλυσίδας, οι οποίες είχαν ήδη εκδηλωθεί, ως συνέπεια της υπερβάλλουσας ζήτησης, το 2021, όταν η οικονομία ανέκαμπτε ταχύτατα από την ύφεση που προκάλεσε η πανδημία. Η κρίση στην Ουκρανία εντείνει τις προκλήσεις, καθώς η εφαρμογή κυρώσεων κατά της Ρωσίας και τα σχετικά αντίμετρα δημιουργούν πιέσεις στη διεθνή προσφορά συγκεκριμένων ενεργειακών αγαθών και πρώτων υλών, με πιθανές δευτερογενείς επιδράσεις στην παραγωγή και τον πληθωρισμό.

Αναφορικά με την Ελλάδα, ο κίνδυνος ενεργειακής επάρκειας, ακόμη και σε βραχυπρόθεσμο ορίζοντα, είναι περιορισμένος, κυρίως λόγω: i) των συγκριτικά μικρών εγχώριων αναγκών, σε σύγκριση με τις ανάγκες της ΕΕ, σε φυσικό αέριο (το οποίο αντιστοιχεί σε περίπου 20% της τελικής κατανάλωσης ενέργειας στην οικονομία, με το 7% να προέρχεται από τη Ρωσία), ii) της επιλογής για περαιτέρω αξιοποίηση φορτίων υγροποιημένου φυσικού αερίου LNG – που προσεγγίζει πλέον το 1/2 των συνολικών εισαγωγών αερίου στη χώρα στις αρχές του 2022 – με την τρέχουσα δυνατότητα υποδοχής και αποθήκευσης να είναι πολλαπλάσια από αυτή που διασφαλίζουν οι υφιστάμενες ροές, iii) της εντατικότερης χρήσης και των νέων επενδύσεων σε ΑΠΕ, με βελτιούμενες και τις καιρικές συνθήκες όσο πλησιάζουμε την άνοιξη, και iv) της δυνατότητας, σε ακραίο ενδεχόμενο, αύξησης της χρήσης λιγνιτικών μονάδων ηλεκτροπαραγωγής.

Μείωση διαθέσιμου εισοδήματος

Εντούτοις, είναι αναπόφευκτο ότι η ελληνική οικονομία θα επηρεαστεί από τις εντεινόμενες πληθωριστικές πιέσεις και τον αρνητικό τους αντίκτυπο στο διαθέσιμο εισόδημα και το κόστος παραγωγής. Πράγματι, οι πληθωριστικές επιδράσεις εντείνονται – με τον εγχώριο πληθωρισμό να ανέρχεται σε υψηλό 25ετίας, στο 7,2% το Φεβρουάριο – με τη διάχυση των εισαγόμενων πληθωριστικών επιδράσεων να αποδυναμώνει το πραγματικό διαθέσιμο εισόδημα των νοικοκυριών και να αυξάνει το κόστος παραγωγής των επιχειρήσεων, με αρνητικές επιπτώσεις και στην κερδοφορία του εταιρικού τομέα (ο οποίος προφανώς προσπαθεί να απορροφήσει τμήμα του αυξημένου κόστους εισροών, ώστε μην το μετακυλήσει σε μεγάλο βαθμό στον τελικό καταναλωτή).

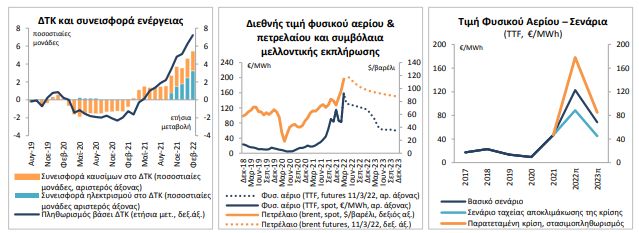

Μετά την εισβολή στην Ουκρανία, οι τρέχουσες τιμές του φυσικού αερίου ανήλθαν σε ιστορικό υψηλό, κατά μ.ο. περίπου 150 €/MWh κατά μ.ο. στο πρώτο μισό του Μαρτίου, με την τιμή του αργού πετρελαίου να ανέρχεται και αυτή σε υψηλό 10 ετών (115 USD/βαρέλι) με τάσεις αποκλιμάκωσης προς τα τέλη του συγκεκριμένου μήνα. Παράλληλα, οι τιμές συγκεκριμένων εμπορευμάτων όπως σιτηρά, μέταλλα/ορυκτά (π.χ. αλουμίνιο, νικέλιο, κασσίτερος, χαλκός, παλλάδιο), καθώς και λιπάσματα, φυτοφάρμακα, ζωοτροφές και αγροτικές πρώτες ύλες, των οποίων Ρωσία και Ουκρανία είναι σημαντικοί εξαγωγείς, σημειώνουν πρωτοφανείς αυξήσεις.

Υπό αυτές τις συνθήκες, στο βασικό μας σενάριο για τον πληθωρισμό λαμβάνουμε υπόψη τις πρόσφατες εκτιμήσεις των αγορών για την πορεία των τιμών πετρελαίου, φυσικού αερίου και πρώτων υλών μετά την ανακοίνωση των κυρώσεων, εξομαλύνοντας την υπερβολική ημερήσια μεταβλητότητα των τιμών στα συμβόλαια μελλοντικής εκπλήρωσης (futures).

Σύμφωνα με τις υποθέσεις για το βασικό μας σενάριο που παρατίθενται στον πίνακα δίπλα, ο πληθωρισμός (βάσει ΔΤΚ) θα κυμανθεί στο 7,0% κατά μ.ο. το 1ο τρίμηνο του 2022 και θα κορυφωθεί περίπου στο 8,0-8,5% την περίοδο Μαρτίου-Απριλίου, ενώ θα επιβραδυνθεί στο 5,4% ετησίως το ο τρίμηνο και στο , % το 4ο τρίμηνο, με το μ.ο. για το σύνολο του 2022 να διαμορφώνεται σε 5,8%. Εξαιρώντας τις επιδράσεις από καύσιμα, ηλεκτρισμό και τρόφιμα με υψηλή εποχική μεταβλητότητα (νωπά φρούτα και λαχανικά), ο πληθωρισμός θα διαμορφωθεί στο 2,5% το 1ο εξάμηνο του 2022 και στο 2,7% το 2ο εξάμηνο, εξαιτίας και των αυξανόμενων δευτερογενών πληθωριστικών επιδράσεων. Η ανακοίνωση πρόσθετων μέτρων για αυξημένη επιδότηση των τιμών ηλεκτρικής ενέργειας, καθώς των τιμών καυσίμων για συγκεκριμένες εισοδηματικές κατηγορίες, ενδεχομένως να οδηγήσουν τον πληθωρισμό οριακά χαμηλότερα από την προαναφερόμενη εκτίμησή μας κατά το 2ο τρίμηνο του 2022. Το 2023 προβλέπεται σημαντική επιβράδυνση του πληθωρισμού στο 1,4%.

Χρειάζεται πρόσθετη στήριξη στα ευαίσθητα κοινωννικά στρώματα για να αποφευχθεί 2ψηφιος πληθωρισμός

Η άμεση δημοσιονομική στήριξη που παρέχεται για τον μετριασμό των επιδράσεων των ενεργειακών ανατιμήσεων – συνεκτιμώντας τις ανακοινώσεις στις 17 Μαρτίου για ενεργοποίηση πρόσθετης δέσμης ενεργειακών μέτρων €1,1 δισ. κυρίως για το δίμηνο Μαρτίου-Απριλίου προσεγγίζει έως σήμερα τα €2,0 δισ. για το 2022. Βάσει των προβλέψεων για την πορεία της ενέργειας που ενσωματώνονται στο βασικό μας σενάριο και θεωρώντας ότι θα επιχειρηθεί να διατηρηθεί στο σύνολο του έτους ένα πλέγμα προστασίας αντίστοιχο με το μ.ο. του 1ου τετραμήνου – θεωρούμε ότι η αξία της άμεσης στήριξης θα αγγίξει σε ετήσια βάση τα €4,0-€4,5 δισ.

Ο καθαρός δημοσιονομικός αντίκτυπος εκτιμάται σε €2,0-2,5 δισ. περίπου (1,3% του ΑΕΠ), βασιζόμενοι στην υπόθεση ότι τα έσοδα από τη διάθεση των δικαιωμάτων ρύπων, που συνιστούν βασική πηγή χρηματοδότησης των επιδοτήσεων στους λογαριασμούς ηλεκτρικής ενέργειας και φυσικού αερίου μέσω πόρων του Ταμείου Ενεργειακής Μετάβασης, καθώς και οι λοιποί σχετικοί χρηματοδοτικοί πόροι, θα κινηθούν ανοδικά σε συνάρτηση με τις αυξημένες τιμές, στα €1,5-2,0 δισ. περίπου. Σύμφωνα με αυτό το σενάριο, το πρωτογενές έλλειμμα θα διαμορφωθεί στο 1,5-1,8% του ΑΕΠ – πολύ κοντά στο στόχο του προϋπολογισμού (1,2%) – ή και ακόμη χαμηλότερα αν ληφθούν υπόψη (i) η μετακύλιση (carry-over effect) τμήματος της αναμενόμενης δημοσιονομικής υπεραπόδοσης κατά το 2021, και (ii) οι ενθαρρυντικές ενδείξεις για την πορεία των φορολογικών εσόδων κατά το 1ο δίμηνο του 2022, τα οποία υπερβαίνουν κατά τουλάχιστον €0,3 δισ. το στόχο του προϋπολογισμού, εξαιρώντας την επίδραση των εσόδων που εισπράχθηκαν μεν τους δύο πρώτους μήνες του τρέχοντος έτους, αλλά αφορούν έσοδα του 2021. Χωρίς τις ανωτέρω δημοσιονομικές παρεμβάσεις και εκπτώσεις, εκτιμάται ότι ο πληθωρισμός θα είχε ήδη υπερβεί το 8% κατά μ.ο. τους δύο πρώτους μήνες του 2022 (έναντι , % βάσει των στοιχείων της ΕΛΣΤΑΤ), ενώ θα ήταν διψήφιος το Μάρτιο-Απρίλιο.

Αναφορικά με τη γενικότερη πορεία των φορολογικών εσόδων, θεωρούμε ότι οι κίνδυνοι από ενδεχόμενη μικρή επιβράδυνση της «πραγματικής» οικονομικής δραστηριότητας είναι περιορισμένοι. Οι πληθωριστικές επιδράσεις θα στηρίξουν το μέγεθος της φορολογικής βάσης σε τρέχουσες τιμές, αντισταθμίζοντας την εκτιμώμενη επιβράδυνση στο ρυθμό αύξησης της οικονομικής δραστηριότητας σε σταθερές τιμές, εξασφαλίζοντας εξέλιξη των εσόδων περίπου αντίστοιχη με τις προβλέψεις του προϋπολογισμού για το 2022. Η ίδια διαπίστωση αναφορικά με την επίδραση του πληθωρισμού αφορά και άλλα ονομαστικά μεγέθη της οικονομίας, όπως ο κύκλος εργασιών του επιχειρηματικού τομέα και το ονομαστικό ΑΕΠ, τα επίπεδα των οποίων σε τρέχουσες τιμές αναμένεται να παραμείνουν ανεπηρέαστα ή και να κινηθούν τελικά σε υψηλότερο επίπεδο από τις αρχικές εκτιμήσεις, καθώς η μεγαλύτερη αύξηση του πληθωρισμού εκτιμάται ότι θα υπεραντισταθμίσει την επιβράδυνση της οικονομικής δραστηριότητας σε πραγματικούς όρους.

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο