Goldman Sachs: Ο εφησυχασμός στις αγορές κρύβει σοβαρούς κινδύνους

Πηγή Φωτογραφίας: Reuters/Goldman Sachs: Ο εφησυχασμός στις αγορές κρύβει σοβαρούς κινδύνους

Η Goldman Sachs βάζει στο μικροσκόπιο την εικόνα των αγορών μετά από δέκα εβδομάδες πολέμου στη Μέση Ανατολή, απαντώντας στα βασικά ερωτήματα που θέτουν οι επενδυτές για τις ευρωπαϊκές μετοχές, την κερδοφορία των εταιρειών, το πετρέλαιο, τον κίνδυνο στασιμοπληθωρισμού και τη στρατηγική τοποθέτησης στο επόμενο διάστημα.

Το βασικό συμπέρασμα είναι καθαρό: οι αγορές δεν αγνοούν τη σύγκρουση, αλλά ο εφησυχασμός μπορεί να αποδειχθεί επικίνδυνος. Η αποκλιμάκωση των φόβων μετά την αρχική αντίδραση δεν σημαίνει ότι οι κίνδυνοι έχουν εξαφανιστεί. Αντίθετα, όσο παραμένουν μπλοκαρισμένες οι ροές στα Στενά του Ορμούζ, τόσο αυξάνεται ο κίνδυνος για πιέσεις στην ενέργεια, στις εφοδιαστικές αλυσίδες και τελικά στην οικονομική ανάπτυξη.

Οι αγορές δεν αγνοούν τη σύγκρουση

Η Goldman Sachs εκτιμά ότι οι ευρωπαϊκές μετοχές δεν αγνοούν τον πόλεμο στη Μέση Ανατολή. Η εικόνα τους παραμένει στενά συνδεδεμένη με τις κινήσεις στις τιμές της ενέργειας, του φυσικού αερίου, του πετρελαίου και των επιτοκίων.

Η αμερικανική αγορά βρίσκεται κοντά σε ιστορικά υψηλά, με στήριξη από την ισχυρή κερδοφορία, κυρίως στον τεχνολογικό κλάδο. Αντίστοιχα, αγορές όπως η Κορέα και η Ταϊβάν έχουν επίσης ενισχυθεί, λόγω της ισχυρής δυναμικής των εταιρικών κερδών. Στις ΗΠΑ, οι εκτιμήσεις δείχνουν αύξηση των κερδών ανά μετοχή του S&P 500 κατά 15% με 20% ετησίως τα επόμενα δύο χρόνια.

Η Ευρώπη έχει ανακάμψει από τα χαμηλά της και κινείται περίπου σταθερά από την αρχή του έτους, αν και παραμένει περίπου 4% χαμηλότερα από τα προπολεμικά υψηλά. Σύμφωνα με την Goldman Sachs, κάθε άνοδος 1% στις τιμές του πετρελαίου αφαιρεί περίπου 20 μονάδες βάσης από τις ευρωπαϊκές μετοχές μέσω πίεσης στις αποτιμήσεις.

Το πετρέλαιο παραμένει ο μεγάλος καταλύτης

Η συγκράτηση των τιμών ενέργειας έχει μέχρι στιγμής περιορίσει τις πιέσεις στις ευρωπαϊκές μετοχές. Η Goldman Sachs αποδίδει αυτή την ανθεκτικότητα στα υψηλά αποθέματα πριν από την κρίση, στην αυξημένη προσφορά από τις ΗΠΑ και στη μερική καταστροφή ζήτησης στην Ασία.

Ωστόσο, η τράπεζα έχει ήδη αναθεωρήσει ανοδικά τις προβλέψεις της για την ενέργεια. Εκτιμά ότι το Brent θα διαμορφωθεί στα 90 δολάρια το βαρέλι το τέταρτο τρίμηνο του 2026, από πρόβλεψη 60 δολαρίων πριν τον πόλεμο. Παράλληλα, βλέπει το ευρωπαϊκό φυσικό αέριο TTF στα 40 ευρώ ανά μεγαβατώρα, έναντι 30 ευρώ προηγουμένως.

Αυτό σημαίνει ότι το ενεργειακό κόστος θα παραμείνει βασικός παράγοντας για τις αγορές. Αν η κρίση στο Στενό του Ορμούζ επιδεινωθεί, η πίεση στις αποτιμήσεις μπορεί να γίνει πολύ πιο έντονη.

Χαμηλές αλλά θετικές αποδόσεις για την Ευρώπη

Μέσα σε αυτό το περιβάλλον, η Goldman Sachs δεν εμφανίζεται καταστροφική για τις ευρωπαϊκές μετοχές, αλλά ούτε και υπερβολικά αισιόδοξη. Ο στόχος 12μήνου για τον STOXX Europe τοποθετείται στις 625 μονάδες, με συνολική απόδοση περίπου 5%.

Πρακτικά, η τράπεζα βλέπει περιθώριο συνέχισης της ανόδου, αλλά περιορισμένο. Η Ευρώπη μπορεί να κινηθεί θετικά, όμως η πορεία δεν θα είναι άνετη. Οι ενεργειακές τιμές, τα επιτόκια και η γεωπολιτική αβεβαιότητα θα συνεχίσουν να καθορίζουν το επενδυτικό κλίμα.

Η κερδοφορία των ευρωπαϊκών εταιρειών δεν καταρρέει

Σε αντίθεση με τους φόβους που υπάρχουν στην αγορά, η Goldman Sachs τονίζει ότι οι εκτιμήσεις για τα εταιρικά κέρδη στην Ευρώπη δεν υποβαθμίζονται συνολικά. Αντίθετα, αυξάνονται, αν και με βραδύτερο ρυθμό σε σχέση με άλλες αγορές.

Η εικόνα θυμίζει σε έναν βαθμό το 2022, όταν οι εταιρείες του κλάδου των εμπορευμάτων στήριξαν τη συνολική κερδοφορία. Οι κλάδοι που συνδέονται με τα εμπορεύματα έχουν μεγάλο βάρος στους ευρωπαϊκούς δείκτες και επωφελούνται από τις υψηλότερες τιμές.

Αντίθετα, οι καταναλωτικοί κλάδοι δέχονται πιέσεις, αλλά έχουν μικρότερη στάθμιση στους δείκτες. Η Goldman σημειώνει ότι τράπεζες, τηλεπικοινωνίες, κοινή ωφέλεια και τεχνολογία παραμένουν σταθερές ή ανοδικές, με περιορισμένη άμεση έκθεση στην κρίση.

Οι κίνδυνοι για εφοδιαστική αλυσίδα και καταναλωτικούς κλάδους

Παρότι η συνολική εικόνα της κερδοφορίας παραμένει ανθεκτική, υπάρχουν καθαροί κίνδυνοι. Οι καταναλωτικοί τομείς αντιμετωπίζουν υποβαθμίσεις, με πρόσθετη πίεση από τις ανησυχίες για τα καύσιμα αεροσκαφών και το ντίζελ.

Η Goldman Sachs προειδοποιεί ότι όσο περισσότερο διαρκεί το μπλοκάρισμα των ροών στα Στενά του Ορμούζ, τόσο αυξάνεται η πιθανότητα νέων επιπτώσεων στην εφοδιαστική αλυσίδα. Αυτό μπορεί να περάσει σταδιακά στο κόστος παραγωγής, στα περιθώρια κέρδους και στις τελικές τιμές για τους καταναλωτές.

Η τράπεζα έχει αυξήσει την πρόβλεψή της για την αύξηση των κερδών ανά μετοχή του STOXX Europe το 2026 στο 10%, από 5% προηγουμένως, ενώ μείωσε ελαφρώς την πρόβλεψη για το 2027 στο 5%, από 7%.

Οι αποτιμήσεις άντεξαν περισσότερο από το αναμενόμενο

Το στοιχείο που έχει εκπλήξει περισσότερο την Goldman Sachs είναι η ανθεκτικότητα των ευρωπαϊκών αποτιμήσεων. Σε περιόδους πολέμου, γεωπολιτικών σοκ και διαταραχών στην προσφορά, οι αγορές συνήθως απαιτούν υψηλότερο ασφάλιστρο κινδύνου και οι αποτιμήσεις των μετοχών πιέζονται.

Μέχρι στιγμής, όμως, αυτό δεν έχει συμβεί στον βαθμό που θα περίμενε κανείς. Το P/E της Ευρώπης βρίσκεται σήμερα περίπου στο 14,4x, ενώ το 2022 είχε υποχωρήσει στο 10,4x. Η διαφορά είναι ότι τότε η ισοτιμία ευρώ/δολαρίου είχε πέσει κάτω από το 1 και το TTF είχε εκτιναχθεί πάνω από τα 300 ευρώ ανά μεγαβατώρα. Σήμερα, το φυσικό αέριο κινείται πολύ χαμηλότερα, κοντά στα 46 ευρώ ανά μεγαβατώρα.

Παράλληλα, το discount της Ευρώπης έναντι των ΗΠΑ παραμένει. Οι επενδυτές συνεχίζουν να αναζητούν διαφοροποίηση από τα πολύ συγκεντρωμένα χαρτοφυλάκια σε δολάριο, αμερικανικές μετοχές και λίγες μεγάλες τεχνολογικές εταιρείες.

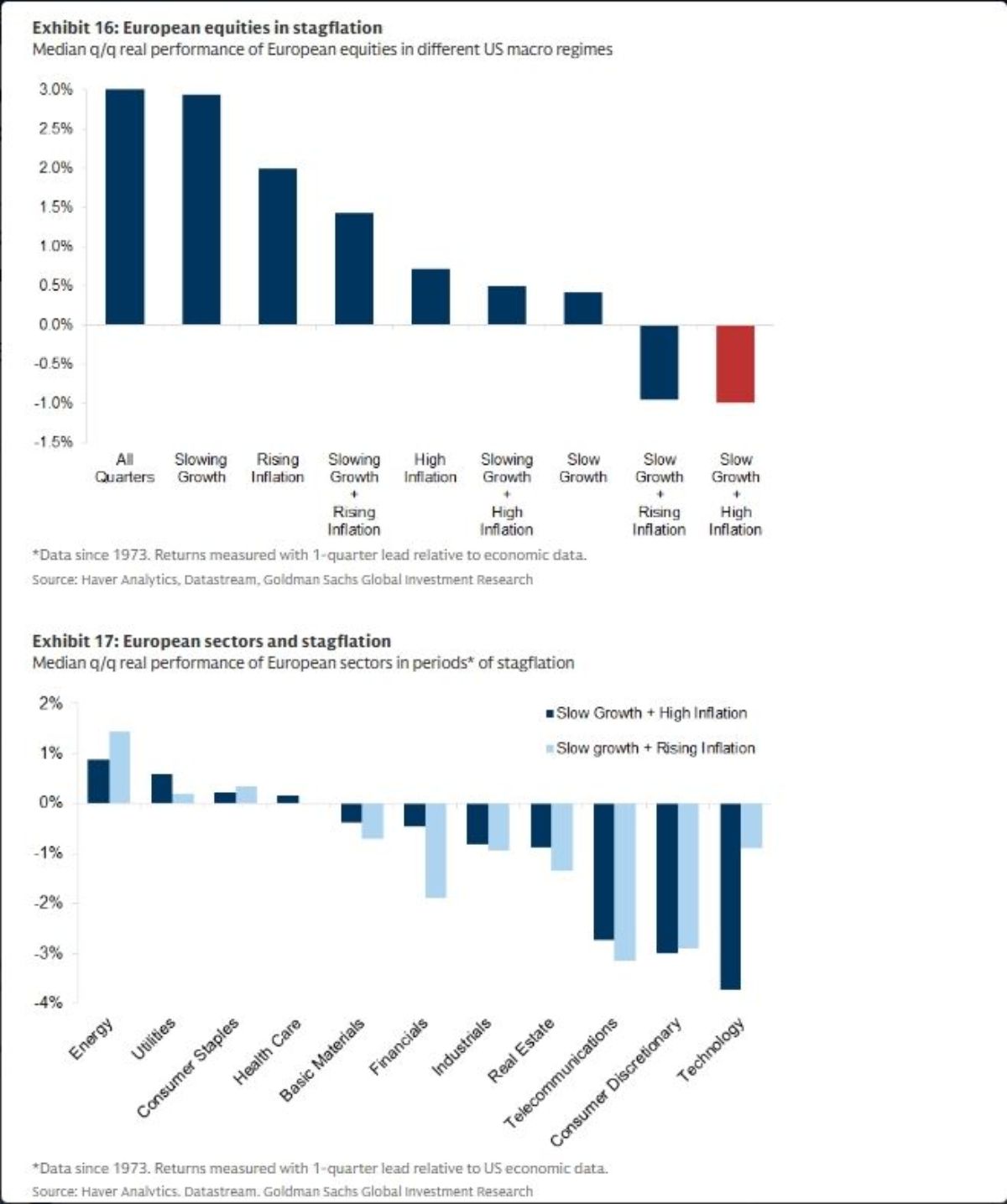

Ο κίνδυνος στασιμοπληθωρισμού δεν έχει φύγει

Η Goldman Sachs είναι ξεκάθαρη: δεν αναμένει βασικό σενάριο στασιμοπληθωρισμού, αλλά ο κίνδυνος παραμένει. Και όσο περισσότερο παραμένουν μπλοκαρισμένα τα Στενά του Ορμούζ, τόσο περισσότερο αυτός ο κίνδυνος ενισχύεται.

Ο στασιμοπληθωρισμός είναι ιδιαίτερα αρνητικός για τις μετοχές, επειδή χτυπά από δύο πλευρές. Πρώτον, πιέζει τα θεμελιώδη μεγέθη μέσω μείωσης των περιθωρίων κέρδους. Δεύτερον, συμπιέζει τις αποτιμήσεις μέσω υψηλότερων επιτοκίων και μεγαλύτερης αβεβαιότητας για τα μελλοντικά κέρδη.

Ιστορικά, το περιβάλλον στασιμοπληθωρισμού ήταν κακό για τις αγορές. Η Goldman αναφέρει ότι η μέση πραγματική τριμηνιαία απόδοση του STOXX 600 μειώνεται περίπου στο -1%, έναντι +3% σε περιόδους χωρίς στασιμοπληθωρισμό.

Η στρατηγική που προτείνει η Goldman Sachs

Σε περιβάλλον στασιμοπληθωρισμού, οι ιστορικές τοποθετήσεις που έχουν δουλέψει καλύτερα είναι οι αμυντικές μετοχές έναντι των κυκλικών, τα εμπορεύματα, η αξία έναντι της ανάπτυξης, οι εταιρείες με ισχυρή τιμολογιακή δύναμη και τα πραγματικά περιουσιακά στοιχεία.

Ωστόσο, επειδή η Goldman Sachs δεν βλέπει στασιμοπληθωρισμό ως βασικό σενάριο, προτείνει πιο ισορροπημένο χαρτοφυλάκιο. Η τράπεζα προτιμά overweight θέσεις σε τράπεζες, τεχνολογία και άμυνα στην πιο κυκλική πλευρά της αγοράς.

Στους καταναλωτικούς κλάδους, προτιμά τα βασικά αγαθά έναντι των ειδών πολυτελείας. Στους αμυντικούς κλάδους, ξεχωρίζει τις Ανανεώσιμες Πηγές Ενέργειας και τις τηλεπικοινωνίες, που μπορούν να λειτουργήσουν ως πιο σταθερά σημεία σε ένα αβέβαιο περιβάλλον.

Το μήνυμα προς τους επενδυτές

Η ανάλυση της Goldman Sachs δεν λέει ότι οι αγορές βρίσκονται μπροστά σε βέβαιη κατάρρευση. Λέει κάτι πιο δύσκολο αλλά πιο χρήσιμο: η αγορά έχει λόγους να αντέχει, αλλά δεν έχει δικαίωμα στον εφησυχασμό.

Οι ευρωπαϊκές μετοχές δεν είναι αποκομμένες από τη σύγκρουση. Οι αποτιμήσεις τους στηρίζονται όσο οι τιμές ενέργειας παραμένουν ελεγχόμενες, τα εταιρικά κέρδη αντέχουν και η κρίση δεν διαχέεται πλήρως στην οικονομία. Αν όμως το Στενό του Ορμούζ παραμείνει κλειστό για μεγάλο διάστημα, η ισορροπία μπορεί να αλλάξει γρήγορα.

Για τη συνέχεια, η Goldman Sachs δείχνει τον δρόμο της επιλεκτικότητας. Όχι τυφλό ρίσκο, όχι πανικός, αλλά χαρτοφυλάκιο με ισορροπία, έκθεση σε κλάδους ανθεκτικής κερδοφορίας και προσοχή στις ενεργειακές πιέσεις που μπορούν να αλλάξουν απότομα το σκηνικό.

Πηγή: Pagenews.gr

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο