Κρίση λιπασμάτων: το «αόρατο σοκ» που μπορεί να περάσει στα τρόφιμα και στον πληθωρισμό

Πηγή Φωτογραφίας: pixabay//Κρίση λιπασμάτων: το «αόρατο σοκ» που μπορεί να περάσει στα τρόφιμα και στον πληθωρισμό

Κρίση λιπασμάτων – Σενάρια εξισορρόπησης, ιστορικά δεδομένα και γεωοικονομικές αντιστάσεις

Η κρίση στην αγορά λιπασμάτων δεν εξελίσσεται γραμμικά. Τα δεδομένα δείχνουν ότι, παρά τις έντονες διαταραχές στην προσφορά, υπάρχουν παράγοντες που περιορίζουν τον κίνδυνο μιας μόνιμης κατάρρευσης της αγοράς. Ωστόσο, αυτοί οι μηχανισμοί σταθεροποίησης λειτουργούν με σημαντικό κόστος και γεωπολιτικές ανισορροπίες.

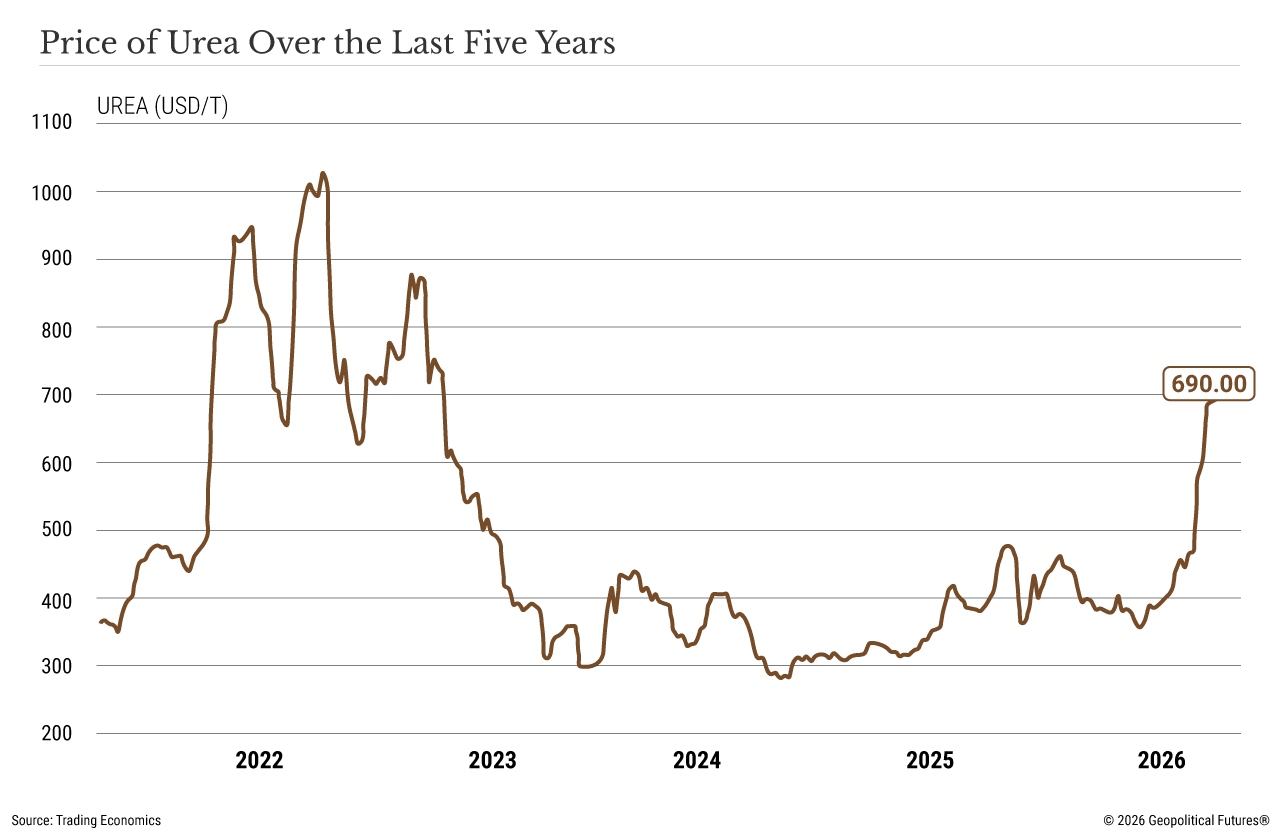

1. Ιστορικό προηγούμενο: Το σοκ του 2022

Μετά την εισβολή Ρωσίας–Ουκρανίας:

- Κυρώσεις στο ρωσικό φυσικό αέριο → βασική πρώτη ύλη λιπασμάτων

- Περιορισμοί στη Λευκορωσία (ποτάσα)

Αποτέλεσμα:

- Τιμές λιπασμάτων: +150% έως +300% (peak 2022)

- Αζωτούχα λιπάσματα: ιστορικά υψηλά ρεκόρ

- Σταδιακή αποκλιμάκωση: 2023–2024, αλλά όχι επιστροφή στα προπολεμικά επίπεδα

Συμπέρασμα: Η αγορά ήδη «έμαθε» να λειτουργεί σε υψηλότερη βάση τιμών.

2. Τρέχουσα κρίση vs 2022

| Η σύγκριση της αγοράς λιπασμάτων ανάμεσα στο σοκ του 2022 και τη σημερινή φάση δείχνει καθαρά ότι το 2022 η κατάσταση ήταν πολύ πιο ακραία, με τις τιμές να εκτοξεύονται κατά περίπου 150% έως και 300% στα υψηλά τους, ενώ η διαταραχή της προσφοράς ήταν δομική λόγω των κυρώσεων στο ρωσικό φυσικό αέριο και στη Λευκορωσία και η αντίδραση της αγοράς χαρακτηρίστηκε από πανικό και σχεδόν μηδενικά αποθέματα· αντίθετα, στη σημερινή κρίση οι αυξήσεις τιμών κινούνται σε πιο περιορισμένο εύρος, περίπου 20% έως 70%, η διαταραχή αφορά κυρίως γεωπολιτικά γεγονότα και συγκεκριμένες εστίες (όπως Ορμούζ και επιμέρους παραγωγικές μονάδες), ενώ η αγορά αντιδρά περισσότερο με προσαρμογή παρά με σοκ, διατηρώντας έστω και χαμηλά αποθέματα ασφαλείας, γεγονός που σημαίνει ότι η τρέχουσα κρίση είναι λιγότερο ακραία αλλά πιο πολύπλοκη και πολυεστιακή, με μεγαλύτερη διάρκεια αβεβαιότητας. | ||

|---|---|---|

3. Αίγυπτος – Ιράν: Το 15% της παγκόσμιας παραγωγής

Επιπτώσεις γεωπολιτικών εντάσεων (2025 σενάριο):

- Μείωση παραγωγής αζωτούχων λιπασμάτων: ~15% παγκόσμιας παραγωγής

- Κλείσιμο μονάδων στο Ιράν: 7 εργοστάσια ουρίας & αμμωνίας

- Προσωρινή απώλεια εξαγωγών → άμεσο σοκ προσφοράς

Τι έδειξε το ιστορικό μοτίβο:

- Άνοδος τιμών: βραχυπρόθεσμη (+30–80%)

- Εξομάλυνση: σε 3–9 μήνες μετά την αποκατάσταση ροών

4. Ο ρόλος των Στενών του Ορμούζ

Σημασία για λιπάσματα:

- ~15% παγκόσμιων εξαγωγών λιπασμάτων διέρχονται από Ορμούζ

- ~20% LNG → άμεση επίδραση στο κόστος παραγωγής λιπασμάτων

Αν η διαταραχή συνεχιστεί:

- Καθυστέρηση logistics: +10 έως +30 ημέρες

- Αύξηση ασφαλίστρων: +30% έως +120%

- Επιβάρυνση κόστους τελικού προϊόντος: +15% έως +40%

5. Ρωσία – Κίνα – Λευκορωσία: «βαλβίδες ασφαλείας»

Ρωσία:

- 20–25 εκατ. τόνοι εξαγωγών/έτος

- ~15% παγκόσμιας αγοράς λιπασμάτων

Κίνα:

- ~30% παγκόσμιας παραγωγής ουρίας

- Περιορισμοί εξαγωγών σε κρίσιμες περιόδους έως -40%

Λευκορωσία:

- ~20% παγκόσμιας ποτάσας

Συνολικό αποτέλεσμα:Οι 3 χώρες ελέγχουν 40–55% κρίσιμων inputs

6. Γιατί δεν καταρρέει η αγορά

Μηχανισμοί σταθεροποίησης:

- Εποχικότητα ζήτησης (διαφορετικές κορυφές Βορά–Νότου)

- Στρατηγικά αποθέματα σε ανεπτυγμένες χώρες (2–5 μήνες)

- Ανακατεύθυνση εμπορικών ροών

- Προσωρινές εξαιρέσεις κυρώσεων (ειδικά σε Ρωσία)

7. Εμπορικές εξαιρέσεις και «γκρίζες ζώνες»

Δυτικά δεδομένα:

- ΕΕ + ΗΠΑ εισάγουν από Ρωσία:

- ~9,8 εκατ. τόνοι λιπασμάτων (2025 εκτίμηση)

- Παρά τις κυρώσεις:

- Τα λιπάσματα εξαιρούνται μερικώς από περιορισμούς

Συμπέρασμα: Η αγορά λειτουργεί σε καθεστώς «ελεγχόμενης εξάρτησης».

8. Οικονομική μετάδοση στην τροφική αλυσίδα

Ελαστικότητες κόστους:

- +10% λιπάσματα → +3% έως +6% στο κόστος σιτηρών

- +1% αύξηση τροφίμων → +0.2 έως +0.4% CPI σε ανεπτυγμένες οικονομίες

Κρίσιμο σημείο:Τα λιπάσματα επηρεάζουν καθυστέρηση 6–12 μηνών την αγορά τροφίμων.

9. Γιατί μπορεί να υπάρξει αποκλιμάκωση

Θετικοί παράγοντες:

- Πιθανές «ειδικές συμφωνίες» για λιπάσματα (τύπου grain deal)

- Επαναφορά ρωσικών εξαγωγών μετά τη σπορά

- Επαναλειτουργία μέρους ιρανικών μονάδων

- Προσαρμογή logistics μέσω εναλλακτικών διαδρομών

10. Κίνδυνοι που παραμένουν

- Νέα στρατιωτική κλιμάκωση στη Μέση Ανατολή

- Επιθέσεις σε ενεργειακές υποδομές

- Περιορισμοί εξαγωγών από Κίνα/Ρωσία

- Χαμηλά παγκόσμια αποθέματα ασφαλείας

Η κρίση λιπασμάτων δεν αποτελεί ακόμη συστημική κατάρρευση, αλλά μια διαδικασία σταδιακής απορρύθμισης μιας ήδη ευάλωτης παγκόσμιας αγοράς. Με χαμηλά αποθέματα, υψηλή γεωπολιτική ένταση και αυξημένη εξάρτηση από λίγους παραγωγούς, το σύστημα παραμένει εκτεθειμένο σε ένα δεύτερο κύμα ανατιμήσεων που μπορεί να περάσει άμεσα στην παγκόσμια αγορά τροφίμων.

Η κρίση δεν είναι βραχυκύκλωμα — είναι δομική αναπροσαρμογή ενός παγκόσμιου συστήματος τροφίμων που γίνεται πιο ακριβό, πιο ευάλωτο και πιο γεωπολιτικό.

Πηγή: pagenews.gr

Διαβάστε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο